Wie der Ukrainekrieg die Märkte durcheinanderwirbelt

Beherrschendes Thema

Marktbeherrschendes Thema ist weiter die russische Invasion der Ukraine, die vor genau zwei Wochen begann. Dass es schon in dem zuvor schwelenden Konflikt vor allem Verlierer gab, beleuchteten wir seinerzeit im Smart Investor Weekly vom 23. Februar. Unter den Aktienmärkten waren damals vor allem Russland und die Ukraine betroffen. Seither sind jedoch alle Märkte damit beschäftigt, das Thema in irgendeiner Form einzupreisen. Das ist aus mehreren Gründen nicht einfach. Denn im Fluss der Nachrichten, die auf die Börsen einprasseln, ist nicht immer feststellbar, was davon den Tatsachen entspricht und was bloße Propaganda einer der beiden Parteien ist. Gerade bei Nachrichten aus dem Kriegsgebiet selbst hat jede Seite ihre eigene Version der Wahrheit und es gibt kaum ein Land, das in der Sache nicht auch Partei ist. Etwas klarer sind die Nachrichten, die sich auf Sanktionen und die Ankündigung von Maßnahmen beziehen. Zwar dürfte auch hier in dem Sinne „über Bande gespielt“ werden, dass die Medien mit bestimmten Storys regelrecht angefüttert werden, im Großen und Ganzen folgen den Ankündigungen auch Taten, zumindest aber plausible Erklärungen, warum diese ausbleiben. Die dritte Kategorie externer Informationen besteht in Gerüchten und Erwartungen, die schnell ein Eigenleben entwickeln, aber auch ebenso schnell wieder in sich zusammenbrechen können. In diese Kategorie gehören beispielsweise der Erwartungen für das Treffen der Kriegsparteien am morgigen Donnerstag in der Türkei.

Mangelnde Erfahrung

Während auch auf Quartalsergebnisse durchaus heftig reagiert wird, sind die Rituale während der Berichtssaison weitestgehend eingespielt. Dagegen sind Kriege für die meisten Marktteilnehmer Ereignisse, die irgendwo stattfinden, nicht aber vor der eigenen Haustür. Es fehlt also schlicht an der Erfahrung im Umgang mit so einem Thema. Man kann in dieser Hinsicht fast eine Parallele zu der inzwischen medial an den Rand gedrängten Corona-Pandemie ziehen. Auch in diesem Fall wusste man an den Märkten mangels Erfahrung nicht, wie dieses Thema einzupreisen ist. Zunächst stürzten die Kurse in einer Mischung aus diffusen Ängsten und extremer Schwarzmalerei in einem Umfang und in einer Geschwindigkeit ab, die nur historisch zu nennen waren. Dann erholten sie sich – dank kräftiger Unterstützung der Notenbanken – sogar noch kräftiger. Schon diese extremen Kursschwankungen sind ein Hinweis auf die vorhandenen Unsicherheiten.

Zweischneidiges Schwert

Im Ukrainekrieg dürfte man wohl nicht annähernd so schnell zur Tagesordnung übergehen. Mit den wesentlichen Bestimmungsgründen und Entwicklungslinien werden wir uns auch im neuen Smart Investor 4/2022 näher beschäftigen. Hier nur einige Aspekte, die uns besonders marktrelevant erscheinen. Militärisch ist der Krieg für die Ukraine nicht zu gewinnen, aber selbst für das deutlich überlegene Russland mag ein militärischer Sieg zwar noch wahrscheinlich sein, eine dauerhafte Besetzung des Landes jedoch nicht. Gleichzeitig bricht Russlands Wirtschaft unter einem Sanktionsregime, das in diesem Ausmaß von Putin wohl nicht antizipiert wurde, in Rekordgeschwindigkeit zusammen. Das Problem dabei ist, dass auch die Volkswirtschaften der sanktionierenden Länder in schweres wirtschaftliches Fahrwasser geraten sind. Wenn nach Sanktionen gerufen wird, dann wird beim Publikum häufig der Eindruck erzeugt, dass hier eine einseitige Disziplinierungsmaßnahme in Kraft gesetzt wird, so als ob die bisherige Geschäftsbeziehung zum alleinigen Vorteil des Sanktionierten gewesen wäre.

Wohlstand durch Handel

Tatsächlich sind die Geschäftsbeziehungen jedoch regelmäßig recht ausgeglichen. Wären sie es nicht, würde die benachteiligte Partei sie nicht fortführen. Werden solche Beziehungen unterbrochen, verlieren entsprechend beide Seiten ihren Nutzen, nur dass sich die Nachteile bei den Ländern, die die Sanktionen verhängen tendenziell auf mehr Schultern verteilen. Die Logik der Sanktion im Wirtschaftsleben ist also regelmäßig nicht, wie gerne verkürzt dargestellt wird: „Ich bestrafe Dich“, sondern: „Ich bin bereit uns beide zu schädigen, damit Du aufhörst“. Besonders deutlich ist dies an den Öl- und Gaspreisen ablesbar, die derzeit zwischen den Szenarien Embargo, Lieferstopp und Dienst nach Vorschrift wilde Bocksprünge vollführen. Im Internet kursieren angesichts astronomisch hoher Benzin- und Dieselpreise – bei denen allerdings nach wie vor nicht Putin, sondern unser eigener Staat den Löwenanteil kassiert – inzwischen zahlreiche sogenannte Memes, in denen das Thema mit einer ordentlichen Portion Galgenhumor verarbeitet wird: „Edle Tropfen? Jetzt auch an jeder Tankstelle!“

Quadratur des Kreises

Die Aufgabe der Politik, insbesondere bei Gesprächsrunden wie der vermutlich morgen stattfindenden – so genau kann man das im Vorfeld nicht wissen –, besteht darin, beiden Seiten einen gesichtswahrenden Ausweg zu bieten. Die Gratwanderung lässt sich damit umschreiben, einerseits das Signal zu senden, dass sich Aggression nicht lohnt, andererseits aber zu vermeiden, dass ein gedemütigtes Russland erst recht zu einer unberechenbaren Gefahr werden könnte. Selbst wenn diese Quadratur des Kreises gelänge, wird die Welt danach nicht, und schon gar nicht unmittelbar in den Zustand zurückkehren, in dem sie sich noch vor zwei Wochen befand. Die über viele Jahre gewachsenen Geschäftsbeziehungen sind, wie Vertrauen, wesentlich schneller zerstört als wieder aufgebaut.

Staatlich verordnetes Hü-Hott

Das Hü-Hott aus staatlich verordnetem Bremsen und Wiederanfahren, das uns seit Corona hinlänglich bekannt ist, zerstört Strukturen, und die lassen sich eben nicht auf Knopfdruck wiederherstellen – Stichwort: Lieferketten. Da macht es wenig Unterschied, ob ein Statement gegen einen Killervirus oder eines gegen einen Killerrussen gesetzt werden soll. Futsch ist futsch und hin ist hin. Selbst unter der positivsten Voraussetzung, dass die Waffen in der Ukraine baldmöglichst und dauerhaft schweigen, wird die Rückkehr auf das Vorkrisenniveau also ein langer und steiniger Weg werden. Viele Entscheidungen und auch Fehlentscheidungen wurden in einer Phase getroffen, in der Preise wild herumsprangen und die Visibilität nahe Null lag. Im Gegensatz zur Corona-Krise sind die Notenbanken aktuell auch noch mit dem Zusatzthema der stark anziehenden Inflationsraten konfrontiert, was eine ähnlich großzügige Alimentierung wie im Frühjahr 2020 praktisch ausschließt. Sollte dies dennoch geschehen, wäre dies erstens das Eingeständnis, wie schlimm die Situation tatsächlich ist, und zweitens wohl die Initialzündung für die nächste Stufe des Crack-up-Booms. Vor diesem Hintergrund wird die Fed-Zinsentscheidung am kommenden Mittwoch mit besonderer Spannung erwartet.

Verschiebung des Interesses

Lässt man die letzten Wochen Revue passieren, dann scheint sich die Perspektive der Marktteilnehmer von Aktien in Richtung Rohstoffe zu verlagern. Auch wenn der kurzfristige Auslöser der russische Einmarsch in die Ukraine war und es heute eine kräftige Gegenbewegung gab, sehen wir vermutlich die für Inflationsjahre so typische Verschiebung des Anlegerinteresses noch länger. Das ist aus zweierlei Gründen nachvollziehbar: Erstens profitieren Rohstoffpreise direkt von der zum Teil spekulativ überhöhten Nachfrage, während diese Preise aus Sicht von Unternehmen erst einmal nur als erhöhte Kosten zu Buche schlagen. Zweitens zeigten sowohl die Corona-Krise als auch der Ukraine-Krieg wie komplex und störanfällig die Lieferbeziehungen einer globalisierten Wirtschaft sind, so dass man von außen kaum im Vorfeld beurteilen kann, wie die aktuelle Großwetterlage konkret auf eine Bilanz durchschlagen wird. Dagegen ist die Komplexität im Rohstoffbereich vergleichsweise überschaubar, besonders, wenn man sich auf physische Ware konzentriert.

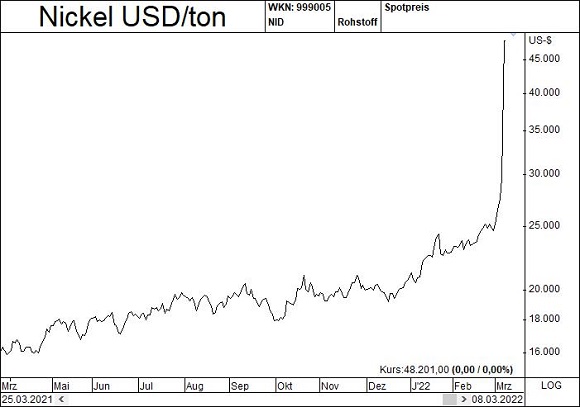

Nickel im Orbit

Welches Potenzial in den vergleichsweise engen Rohstoffmärkten steckt, demonstrierte dieser Tage der Nickelpreis. Der Preis des Nickel-Futures konnte sich an der London Metals Exchange (LME) innerhalb eines Tages mehr als verdoppeln. Die Kursfeststellung wurde nach maximalen Aufwärtsbewegungen („Limit up“) unterbrochen, danach wurde der Handel ausgesetzt. Bei der LME denkt man laut darüber nach, den Handel sogar für mehrere Tage auszusetzen. Bereits getätigte Geschäfte wurden annulliert. Die gestrige Aussendung der LME atmet den Geist von blanker Panik – und die ist nach Ansicht des Analysten Craig Hemke von Sprott Money auch gerechtfertigt. Denn Nickel ist nur ein Schlaglicht auf die von vielen (Edel-)Metallspezialisten immer wieder kritisierten Gepflogenheiten an den Futures-Börsen. Das dort gehandelte Volumen an „Papier-Metall“, also Futures auf Metalle, die gar nicht vorhanden sind, betrage ein Vielfaches der physischen Bestände („fractional reserve and digital delivery pricing scheme“). Attacken gegen steigende Preise, die insbesondere Goldanlegern bestens bekannt sind, wurden oft mittels Futures vorgetragen, bei denen Material auf den Markt geworfen wurde, das gar nicht vorhanden war. Im Zuge der Russland-Verspannungen stehen neben Nickel auch Palladium im Fokus, ein Metall, bei dem die Russen mehr als 40% der globalen Produktion verantworten. Sollte die Kontrolle der physischen Märkte durch die Futures-Börsen zusammenfallen, ist hier mit erheblichen Kursturbulenzen und Preisaufschlägen zu rechnen. Auch bei Gold und Silber sind derartige Szenarien nun denkbar.

Zu den Märkten

Mit dem heutigen Tag hat der DAX eine eindrucksvolle Entlastungsrally von mehr als +7% hingelegt –mit einem Plus von in der Spitze über 900 Punkten, einen der größten Tagesgewinne überhaupt. Allerdings sollte man daraus nicht schließen, dass nun alles wieder in Ordnung sei und man beruhigt zur Tagesordnung übergehen könnte (s.o.). Typischerweise finden sich solche extremen Rallys inmitten von echten Baissen, bestätigen also eher einen vorhandenen Abwärtstrend. Zudem hat sich im DAX nun ein fast lehrbuchmäßiger Kursgipfel herausgebildet, dessen Basis- bzw. Nackenlinie (vgl. Abb., rote Waagrechte) ohne jegliche Gegenwehr nach unten durchschlagen wurde. Auch die in der letzten Ausgabe thematisierten „Measured Moves“ wirkten lediglich kurzfristig als Bremse des Abverkaufs. Danach stürzten die Aktien mit einem weiteren Abwärts-Gap (Abb., rotes Rechteck) nach unten, konnten sich dann stabilisieren, wie an den grünen Körpern der dort ausgebildeten Kurskerzen zu erkennen ist und starteten heute einen fast lehrbuchmäßigen Short-Squeeze. Nun befindet sich der DAX sogar wieder inmitten des erwähnten Abwärts-Gaps. Gut möglich, dass dieses Gap nur geschlossen wird, bevor die Verkäufer dann wieder die Oberhand gewinnen.

Mit dem heutigen Short-Squeeze im DAX gibt parallel das über Wochen favorisierte Gold kräftig nach. Interessanterweise verhalten sich Bitcoin & Co., die ansonsten häufig eine ähnliche Tendenz wie das gelbe Metall aufweisen, heute völlig anders und steigen sogar noch stärker als die Aktienmärkte selbst.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir heute über die Entwicklung in unserem Aktien-Musterdepot und in unserem wikifolio „Smart Investor – Momentum“. Sie können sich dort durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen.

Um diesen Bereich lesen zu können, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website https://www.smartinvestor.de einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Heute saugt der Markt Honig aus der morgigen Verhandlungsrunde zwischen Russland und der Ukraine in der Türkei. Ob sich die hohen Erwartungen erfüllen werden, bleibt abzuwarten. Positiv ist allerdings, dass die Kosten des Krieges für alle Seiten inzwischen so enorm hoch sind, dass eine Übereinkunft wahrscheinlicher werden könnte.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit TradeSignal von www.tradesignal.de und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.