Interview

Smart Investor im Gespräch mit Felix Schleicher und Markus Walder, VAA Value Advisors, über das Comeback der Value-Aktien, das Ei des Kostolany sowie den Investmentansatz des MMT Global Value (WKN: HAFX19) und des MMT V-S-P Strategie Fonds (WKN: A2QJWP)

Smart Investor: Im Herbst 2020 titelte die Financial Times: „Covid wirft das Value Investing aus dem Rennen“. Was ist seitdem passiert?

Schleicher: Wie so häufig markierte auch diese Schlagzeile den Wendepunkt. Legendär ist die Überschrift „Tod der Aktie“ im Economist kurz vor dem Beginn der längsten Aktienhausse aller Zeiten. Beispiele wie diese gibt es genügend, und dieses Mal wurde das eindrucksvolle Value-Comeback eingeläutet. Der deutsch-amerikanische Ökonom Rüdiger Dornbusch hat einmal gesagt: „Erst dauert es länger, als man glaubt, und dann geht es schneller, als man es sich vorstellen kann.“ Genau diesen Ketchup-Flaschen-Effekt erleben Anleger jüngst bei Value-Aktien – und das sollte noch einige Zeit anhalten.

Smart Investor: Die Jahre 2015 bis 2020 waren extrem schwierig für Value-Investoren. Welche Gründe sehen Sie dafür?

Walder: Hightech-Aktien wie Amazon, Apple oder Facebook kannten in diesen Jahren praktisch nur noch den Weg nach oben. Die Hausse nährt die Hausse, und das führte dazu, dass diese Titel immer mehr Kapital anzogen. Dafür wurden schlechter laufende Aktien verkauft, unabhängig davon, wie günstig sie waren. Wenn Bewertungen keine Rolle spielen, hat der Value-Ansatz natürlich ein Problem, da dieser auf dem Kauf von unterbewerteten Unternehmen basiert. Die Maßnahmen in der Corona-Krise spielten den Tech-Anbietern zusätzlich in die Karten, ebenso die ins Negative fallenden Zinsen.

Smart Investor: Gibt es Parallelen zu solchen Phasen in der Vergangenheit?

Schleicher: Die jeweilige Situation ist immer eine andere, aber ich würde sagen, dass sich die Geschichte zumindest reimt. Die Superaktien in der Hausse von 2000 wie Deutsche Telekom, AOL, Cisco, Microsoft und viele mehr haben in der Folgezeit bis zu 80% verloren – und das nicht, weil sich die Unternehmenszahlen so schlecht entwickelt haben, sondern weil es zu einer Bewertungsanpassung kam. Ähnliches sehen wir heute: Apple, Amazon, Facebook und Co. sind ausgezeichnete Geschäftsmodelle, aber die Bewertung war einfach zu hoch und wird gerade angepasst. Über die Dauer und das Ausmaß lässt sich streiten. Grundsätzlich glauben wir an das Prinzip der Rückkehr zum Mittelwert („Reversion to the Mean“). Alle Assetpreise tendieren langfristig um ihren Mittelwert, je nach Stimmung der Investoren darüber oder eben darunter. Die Triebfedern des Markts sind Angst und Gier. André Kostolany hat den wiederkehrenden Zyklus von Börsenphasen und das sinnvolle antizyklische Vorgehen mit seinem Ei des Kostolany bildlich dargestellt. Deshalb sehen wir die Chancen tendenziell da, wo der Markt eher negativ oder zurückhaltend ist.

Smart Investor: Woher kam der Sinneswandel bei den Investoren? Warum setzen Anleger wieder vermehrt auf Value?

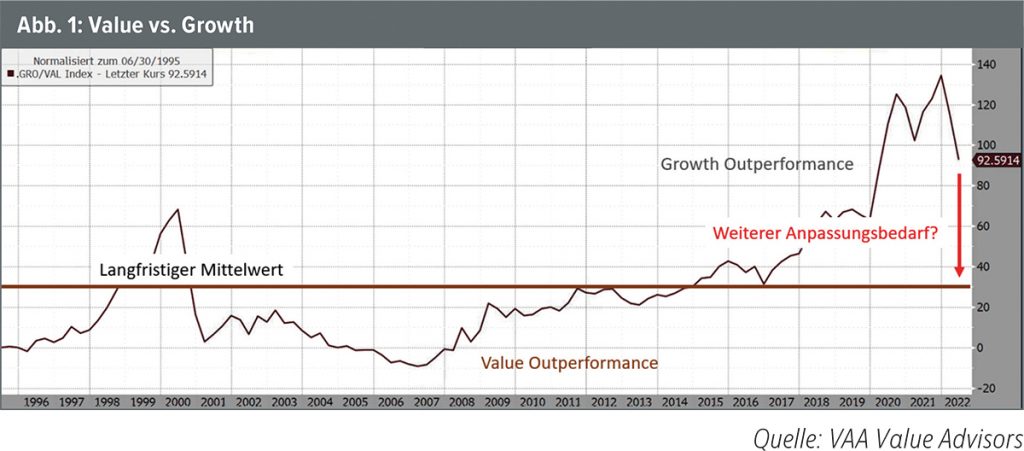

Walder: Im vergangenen Jahr hatten wir eine Situation erreicht, in der nahezu jeder Aktienfonds in den Portfolios dieselben Titel hoch gewichtet hatte. In den Top Ten waren überall Amazon, Microsoft, Apple, Facebook und Alphabet. Irgendwann gehen diesen Aktien aber die potenziellen Käufer aus – und das ist auch passiert. Die Einbahnstraße war zu Ende für die Glamouraktien. Hinzu kam die steigende Inflation, die zu höheren Zinsen führt, was Value gegenüber Growth bevorteilt. Wie viel aber noch zu einer Normalisierung fehlt, zeigt die Abb. 1.

Smart Investor: Welche Sektoren haben die Value-Rally angeschoben und wo sehen Sie aktuell gute Chancen?

Schleicher: Rohstoffaktien, die extreme Unterbewertungen aufgewiesen haben, profitierten von den stark gestiegenen Preisen bei Öl, Gas oder Kupfer. Bankaktien sind Nutznießer höherer Zinsen und wurden zuvor ebenso verschmäht wie Ölproduzenten. Autoaktien profitierten von der raschen Konjunkturerholung nach dem Corona-Schock; der Kurs von Porsche etwa verdoppelte sich binnen Monaten. Aktien aus dem Rohstoffsektor waren unverzichtbar für den Börsenerfolg seit Herbst 2020. Aus der Sicht des Value-Investors spielt die Bewertung die entscheidende Rolle bei der Auswahl des jeweiligen Investments. Für uns sind das heute Qualitätsaktien in den Emerging Markets, Substanzwerte, aber auch diverse Technologiewerte, bei denen die Bewertungsanpassung bereits stattgefunden hat. Im MMT Global Value haben wir die Emerging Markets und Rohstoffaktien mit jeweils ca. 20% deutlich übergewichtet. Stocksolide Unternehmen wie Samsung, CK Asset, CK Hutchison oder Barrick Gold weisen historisch niedrige Bewertungen und damit außergewöhnliche Chancen auf.

Smart Investor: Schützen Value-Aktien Anleger vor Inflation?

Walder: Man kann sich grundsätzlich mit Aktien vor Inflation schützen, das zeigen ja Länder wie Brasilien, Türkei oder Argentinien. Value-Aktien profitieren besonders von Inflation, das haben diverse Studien ergeben. In unserer Inflationsstudie, die jeder auf unserer Website (mmtglobalvalue.com) herunterladen kann, gehen wir darauf detailliert ein.

Smart Investor: Durch die lange Durststrecke bei Value-Titeln scheinen einige Anhänger des Value Investing von der Fahne gegangen zu sein. Befinden Sie sich mittlerweile in der Minderheit?

Schleicher: Wir haben vor allem in dem schwierigen Value-Umfeld bis 2020 beobachtet, dass selbst ausgesprochene Value-Investoren dem Stil untreu geworden sind. Value 2.0, High Quality Value usw. waren die Strategien, welche vermehrt aufgetaucht sind. Am Ende gab es nur noch eine Handvoll, die dem Stil konsequent treu geblieben ist. Die Belohnung hat lange auf sich warten lassen, aber jetzt können wir die Früchte ernten. Auf Sicht von zwei Jahren schauen nur noch die „reinrassigen“ Value-Investoren gut aus.

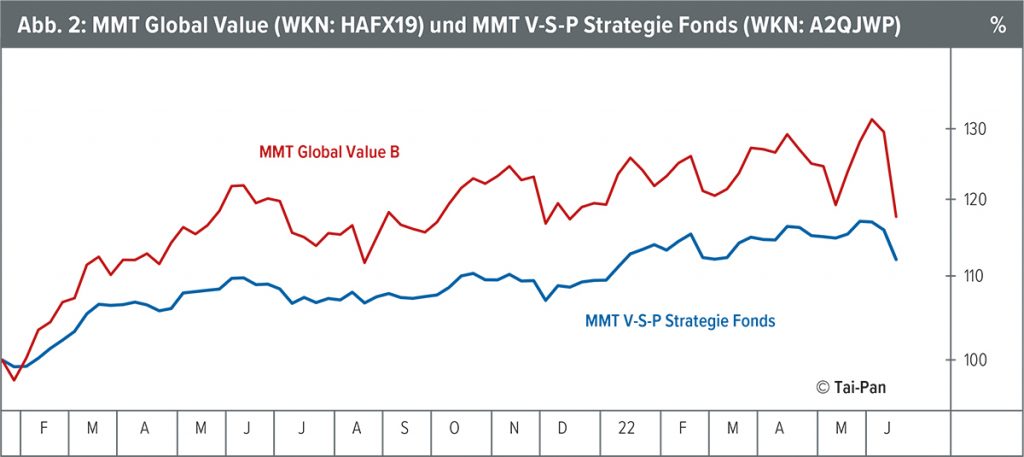

Smart Investor: Sie setzen Ihren Ansatz im MMT Global Value und im MMT V-S-P Strategie um. Wo liegen die Gemeinsamkeiten und die Unterschiede?

Schleicher: Der MMT Global Value ist ein klassischer Value-Aktienfonds. Wir kaufen Qualitätsaktien im Sinne von Warren Buffett, aber nur, wenn die Bewertung stimmt – denn der Gewinn liegt im Einkauf. Dabei setzen wir auf drei Grundregeln:

1. „Die Zeit ist der Freund guter und attraktiv bewerteter Unternehmen.“

2. „Ein Preis unter dem inneren Wert bietet eine Sicherheitsmarge.“

3. „Investiere antizyklisch und sei geduldig“.

Diese Auswahlkriterien gelten für beide Fonds.

Walder: Beim MMT V-S-P Strategie Fonds wird eine zusätzliche Sicherung über Optionen eingebaut. Zudem werden eher Value-Aktien mit einer relativ hohen Dividendenrendite bevorzugt. Zur Erhöhung regelmäßiger Einnahmen wird zudem eine systematische Stillhalterstrategie eingesetzt. Damit bieten wir den risikobewussten Investoren eine sehr risikoaverse Value-Strategie an. Da wir in der V-S-P Strategie eine systematische Absicherung einbauen, die natürlich Geld kostet, streben wir ein Renditeziel von ca. 7% p.a. an. Mit der 3×7-Regel grenzen wir unsere Ziele grob ein: 7% Rendite p.a., einen maximalen Drawdown von 7% auf einen Zeitraum von zwölf Monaten und das Ganze bei einer Volatilität von 7% – und dieses Ziel haben wir seit dem Jahr 2008 auch erreicht. Mit einem Plus von 8% beim MMT Global Value und 6% beim MMT V-S-P Strategie gehören beide zu dem illustren Kreis an Fonds, die dieses Jahr positive Renditen erwirtschaftet haben.

Smart Investor: Herr Schleicher, Herr Walder, vielen Dank für Ihre interessanten Ausführungen.

Felix Schleicher und Markus Walder arbeiten seit dem Jahr 2001 zusammen und setzen den wertorientierten Anlagestil bereits seit über 20 Jahren um. Ihr Ansatz berücksichtigt viele Erkenntnisse von André Kostolany. Schleicher stand mit Kostolany über zehn Jahre (1989 bis 1999) in regem Austausch und schöpft auch heute noch aus dessen enormem Erfahrungsschatz. Schleicher und Walder leiten zusammen die VAA Value Advisors in München.