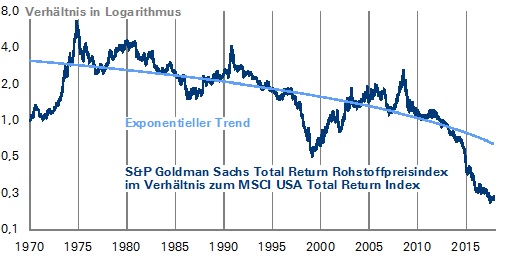

Geld zu verdienen mit Rohstoffen ist keine einfache Sache. Das mussten die in dem Segment aktiven Anleger in den vergangenen Jahren leidvoll erfahren. Denn eine lange flaue Weltwirtschaft nach der Kreditkrise und die im Zuge des vorherigen Booms entstandenen Überkapazitäten sorgten für eine schwache Entwicklung bei den Rohstoffpreisen und damit auch bei vielen Rohstoffaktien.