Die Zinsen steigen, die Kurse fallen. Ein Sektor profitiert.

Die Abgehobene

Fangen wir mit einer Äußerlichkeit an. Einer Äußerlichkeit, die allerdings in die Tiefe blicken lässt, in das Herz der Europäischen Zentralbank (EZB). Die EZB ist eine Institution, welche das Wohlergehen und Leben von 447 Millionen Europäern direkt beeinflusst. Deren Chefin heißt Christine Lagarde, und die kündigt jetzt Zinserhöhungen für den Euro an. Für diese Ankündigung benötigte sie 2.283 Worte in einem Englisch gehobener Komplikationsstufe. Normalerweise ist das kein Problem, denn auf der Webseite der EZB kann man sich das Ganze per Mausklick in eine der Amtssprachen der EU-Mitgliedsstaaten übersetzen lassen. Nur: Die Worte von Christine Lagarde bleiben auch nach dem magischen Klick ebenso ungerührt wie unübersetzt.

Die EZB-Chefin, Dienstsitz Frankfurt, verkündet also auf der offiziellen Webseite der Zentralbank ihre Entscheidung ausschließlich in der Sprache des Nicht-Mitglieds Großbritannien, welches die EU mit Türenknallen – und einigen guten Gründen – verlassen hat. Sie spricht in gehobenem Finanzenglisch – vorbei an der Aldi-Kassiererin in Gladbeck, vorbei am Zimmerergesellen aus Zandvoort und auch vorbei am Dachdecker aus Porto. Keiner von ihnen, und so viele mehr, wird vielleicht die Geduld aufbringen, der Dame 2.283 Englischworte lang zuzuhören.

So mag sich dem ein oder anderen der Eindruck einer gewissen Abgehobenheit der EZB von den „Menschen da draußen in den Ländern” aufdrängen. Eventuell legt Christine Lagarde auch keinen Wert auf den Eindruck, den sie bei Normalbürgern hinterlässt? Gewählt wurde sie von diesen Bürgern der Mitgliedsstaaten der EU ohnehin nicht. Entsprechend kann sie von ihnen auch nicht abgewählt werden. Die mächtigste Geldfrau des Kontinents, verantwortlich für den Wert des Gemeinschaftsgeldes von 19 demokratischen Ländern Europas, ist in dieses Amt in einem Entscheidungsprozess gelangt, den man wohl nur komplett verstehen kann, wenn man ein Politikstudium mit Schwerpunkt „Höherer Hinterzimmer-Machiavellismus“ absolviert hat.

Die folgende, in der Übersetzung nur 36 Worte kurze Passage des Lagarde-Statements dürfte zentral sein: „Ich gehe davon aus, dass die Nettokäufe im Rahmen des APP sehr früh im dritten Quartal enden werden. Dies würde uns eine Anhebung der Zinssätze auf unserer Sitzung im Juli ermöglichen, im Einklang mit unseren Prognosen.” Selbst in diesen zwei Sätzen kommt sie nicht ohne das Kürzel eines englischsprachigen Finanzfachwortes aus. APP bedeutet Asset Purchase Programme. Seit dem September 2019 liegt der EZB-Leitzins bei minus 0,5%. Erwartet wurde von der EZB, dass die Inflation trotz ihres fröhlichen Gelddruckens auf wundersame Weise bald wieder auf die EZB-Zielgröße von 2% zurückfallen werde. Stattdessen stieg die Inflation immer schneller und immer höher. Im April erreichte sie mit +7,4% einen neuen Rekordwert in der Geschichte des Euro.

Der Bodenständige

Ein Freund klarer Worte ist dagegen James Bullard, der Präsident der Federal Reserve Bank von St. Louis. Der Mann ist einer der Berater von Jerome Powell, dem US-amerikanischen Notenbankchef. Während Christine Lagarde eine Zinserhöhung ankündigt, ist Bullard weiter. Er sieht zwar keinen Grund dafür, den gerade eingeschlagenen Zinserhöhungskurs der Fed schon wieder zu verlassen. Dennoch, so Bullard, mag es möglich sein, sich bei weiteren Steigerungen des Leitzinses in der Zukunft zurückzunehmen. „Ich habe gesagt, 50 Basispunkte sind ein guter Plan für jetzt.” Und in 2023 und 2024 könne man weniger forsch werden, da die Inflation unter Kontrolle komme.

Der Falke Bullard schlägt Taubentöne an. Auch seine Begründung ist Klarsprech: „Eine Menge CEOs sagen, Oh, ich habe große Preissetzungsmacht und ich kann tun, was immer ich will und ich werde in der Lage sein, eine Menge Geld damit zu machen’. Aber ich denke, einige von ihnen sind dabei, von den Konsumenten einen Schlag ins Gesicht zu bekommen ”, denn die werden gar nicht daran denken, überteuerte Waren und Dienstleistungen zu erstehen.

Äußerungen anderer Mitglieder des Fed-Boards deuten in eine ähnliche, gemäßigte Richtung. So erwartet Esther George, Fed-Leiterin Kansas City, dass ein Zins in der Nähe von 2% im August vorläufig ausreichend sein könnte.

Die Börsianer

Was machen die Börsianer aus den Vorgaben? Zunächst sind sie hin- und hergerissen. Montag stiegen die Kurse. Dienstag, nach einem wenig verheißungsvollen Geschäftsausblick des Snapchat-Anbieters Snap (WKN: A2DLMS), rauschten die Notierungen vor allem von Tech-Aktien wieder herunter. Consumer- und Energiewerte hielten sich trotz der Konjunktursorgen gut. Im Moment drängen sich Neuengagements kaum auf. Zu unsicher ist die Lage, zu viel Angst vor einer Rezession als Folge des Zinserhöhungszyklus’ ist im Spiel. Bis in den Juni hinein mag das so bleiben. Dann tagt die Fed. Auch sie wird das Kursdesaster der letzten Wochen registriert haben, auch sie wird keine Rezession „herbeizinsen“ wollen. Gefragt ist eine balancierte Entscheidung, welche eine Rezession vermeidet und gleichzeitig die Inflation im Zaum hält. Es ist eine fast unmögliche Aufgabe.

Die Deutsche Bank

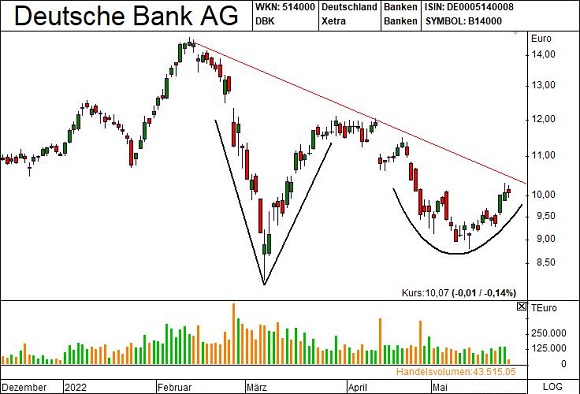

Steigende Zinsen sind für Banken ein Lebenselixier, denn der Zins gehört zum Kern ihres Geschäftsmodells. Börsianer, auf der Suche nach Renditechancen in einem Börsenmeer von rückläufigen Geschäften, werden sich im Bankensektor umschauen. Es gibt Entdeckungen zu machen. Zum Beispiel die Deutsche Bank (WKN: 514000): Unter der Ägide ihres Aufsichtsratschefs Paul Achleitner wurde das Institut an der Börse verprügelt. Doch Achleitner ist seit einigen Tagen Geschichte und nun überblickt der Holländer Alexander Wynaendts die Geschicke des Konzerns. Er kommt vom Versicherer Aegon, dem er einige schöne Kursgewinne beschert hat.

Zwar wird ein Aufsichtsratschef Wynaendts angesichts der Probleme des europäischen Bankensektors keine Wunder wirken können, der Kurs „der Deutschen“ ist dennoch in einer vielversprechenden Ausgangsposition. Auf Wochenbasis betrachtet sieht man in der ersten Märzwoche und in der zweiten Maiwoche zwei Tiefpunkte, wobei das zweite Tief höher liegt und weit weniger stürmisch angesteuert wurde („Adam & Eve Bottom, vgl. Abb.). Hier könnte sich ein Aufwärtstrend etablieren, zumindest aber der Abwärtstrend (rote Linie) enden. Die Zinswende spielt der Bank jedenfalls in die Hände. Nur Fehler erlauben darf sie sich nicht.

Der Big-Short-Investor

Michael Burry wurde durch seine Vorhersage der Finanzkrise von 2008 bekannt. Gepusht wurde sein Ruhm durch den Hollywood-Finanzthriller „The Big Short”, welcher sein Vorgehen während der Finanzkrise schildert. Im vergangenen Quartal hat Burry gegen Apple (WKN: 865985.) gewettet. Zum 31. März hielt seine Scion Asset Management laut Berichten Put-Optionen gegen 206.000 Apple-Aktien.

Apple erlebte seinen Kurshöhepunkt im Dezember letzten Jahres, seitdem geht der Trend abwärts (vgl. Abb.). Ob Michael Burry abermals den richtigen Riecher hat? Warren Buffett scheint dagegen weiter zu Apple halten. Im letzten Quartal kaufte er wohl Papiere im Wert von 600 Mio. USD hinzu. Nun kann man sich aussuchen, an welche künftige Kursrichtung man glauben will. Sowohl die Apple-Bären als auch die Apple-Bullen haben kenntnis- und erfolgreiche Fürsprecher.

Unterhaltsam ist ein solcher „Kampf der Giganten“ allemal. Aber dahinter steckt auch eine echte Börsenweisheit: Bilde dir deine eigene Meinung und folge nicht blind den Gurus und Starinvestoren. Nur weil diese in der Vergangenheit mit ihren Vorhersagen öfter bzw. spektakulär richtig lagen, muss sich das nicht wiederholen. Vielleicht bekommen dieses Mal sogar beide innerhalb ihres jeweiligen Zeithorizonts letztlich Recht, aber zumindest einer der beiden hatte ein suboptimales Timing beim Einstieg, so viel ist sicher. Sollte sich aber herauskristallisieren, dass eine der Positionen in eine Schieflage gerät, auch so viel ist sicher, wir der betreffende Profi diese Position korrigieren bzw. schließen. Genau das, nicht die zutreffende Prognose des Einzelfalls, unterscheidet den Profi vom rechthaberischen Stümper.

Apple, eine der Ikonen des Börsenbooms der letzten Jahre, spielt auch im neuen Smart Investor 6/2022 eine Rolle, der zum Wochenende erscheint.

Zu den Märkten

Manchmal lohnt es sich, das große und das kleine Bild auseinanderzuhalten. Über das große sprachen wir zuletzt auch an dieser Stelle und sprechen darüber erneut im neuen Smart Investor 6/2022 mit der bezeichnenden Titelgeschichte „Es grüßt der Bär“. Das klingt nach einer klaren Richtung, die im übergeordneten Bild mit der erfolgten Topbildung auch weiter intakt ist. Tritt man allerdings etwas näher an den Chart heran, so kann man die Kursentwicklung seit den Märztiefs durchaus auch als einen Aufwärtsimpuls mit einer anschließenden Flaggenkorrektur interpretieren. Da es sich bei der Flagge um eine Konsolidierungsformation handelt, wäre also ein Ausbruch nach oben zu erwarten. Das hätte allerdings zur Voraussetzung, dass man die Märztiefs als endgültige Tiefs im Rahmen einer V-Umkehr ansieht, die in der älteren Literatur zwar als eher seltenes Phänomen beschrieben wird, sich in der jüngeren Vergangenheit jedoch gehäuft zeigt. Allzu optimistisch wären wir an dieser Stelle dennoch nicht, denn diese Interpretation erscheint uns angesichts der weiteren Verschlechterung der Rahmenbedingen als die unwahrscheinlichere Alternative. Zudem würde ein Ausbruch aus der Flagge nach oben auf massiven Widerstand stoßen, da sich die Tendenz, dass in solche Kursspitzen hinein rasch abverkauft wird (s.o.), fortsetzen dürfte – dies besonders, da direkt darüber das breite Widerstandsband zwischen 14.800 und 15.000 Punkten (vgl. Abb., rote Band) sowie die fallende 200-Tage-Linie (blaue Linie) verläuft.

Deutsche Goldmesse

Übermorgen, am 27. Mai, beginnt die zweitägige Deutsche Goldmesse in Frankfurt/Main. Dort präsentieren sich mehr als 30 Explorer, Developer und Produzenten. Dazu gibt es spannende Vorträge zu den Rahmenbedingungen von Goldinvestments in Zeiten von Krieg, Pandemie und Hochinflation. Nähere Informationen finden Sie in Smart Investor 4/2022 auf Seite 13 oder im Internet auf der Homepage des Veranstalters.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir heute über unsere aktuellen Musterdepot-Transaktionen und die Entwicklung unseres wikifolios „Smart Investor – Momentum“. Sie können sich dort durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich lesen zu können, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Steigende Zinsen sind kein Umfeld, in dem sich Aktienanleger wohlfühlen. Selbst die langjährigen Stars der NASDAQ haben mit Gegenwind zu kämpfen.

Frank Sauerland, Ralph Malisch

Titelstory: Eigentümergeführte Unternehmen – Wenn’s in der Famile bleibt

Russlandsanktionen: Bumerang für die europäische Wirtschaft

Aktienauswahl: Mit doppelter Momentumstrategie zum Börsenerfolg

Zeitenwende: Krieg und Inflation drücken die Märkte

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit Guidants und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.

Unsere Depotempfehlung: das Depot von smartbroker.de. Bereits ab 0 € Gebühren Wertpapiere handeln.