Analyse

Gastbeitrag von Michael Bohn, Greiff Research Institut GmbH

Anlegers Lieblinge der letzten Jahre, nämlich die Techaktien, kamen zuletzt ziemlich unter die Räder. Seit Jahresbeginn verloren die Aktienfonds in der Peergroup „Equity Sector Information Tech“ durchschnittlich ca. 23% (Quelle: Refinitiv Lipper per 16.5.2022). Bei Einzelbetrachtung der Fonds ist die Spanne sehr groß: Sie reicht von -6,5% bis zu -49,5%. Der Fonds, der bis zum Stichtag (16.5.) am wenigsten unter der aktuellen Schwäche des Sektors leiden musste, ist der DNB Fund Technology. DNB gehört zu den führenden Vermögensverwaltern Skandinaviens und verwaltet insgesamt mehr als 80 Mrd. EUR, verteilt auf unterschiedliche Assetklassen.

Techteam

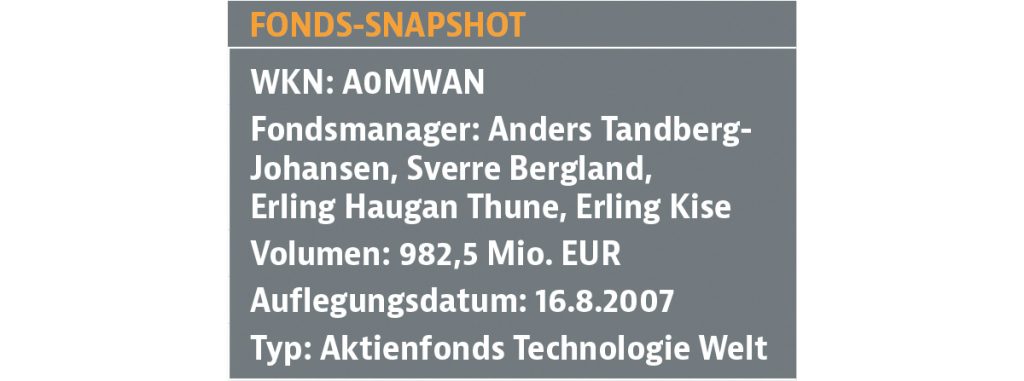

Der DNB Fund Technology wird von vier Portfoliomanagern gelenkt, wovon zwei bereits seit Auflage des Fonds (2007) dabei sind: Anders Tandberg-Johansen und Sverre Bergland. Die beiden anderen Herren, Erling Thune (seit 2008 dabei) und Erling Haugan Kise (seit 2014), komplettieren das Portfoliomanagement. Jeder Manager hat sein Spezialgebiet: So kennt sich Tandberg-Johansen beispielsweise in den Bereichen Hardware und Halbleiter bestens aus, während der Kollege Thune eher in den Sektoren Telekom und Medien zu Hause ist. Jeder trifft innerhalb seines Zuständigkeitsbereichs eigene Entscheidungen. Soll eine Position hoch gewichtet werden, wird dies innerhalb des Teams besprochen. Der Fonds unterscheidet sich von den meisten Mitbewerbern darin, dass das größte Augenmerk auf dem Faktor „Bewertung“ liegt, es wird ein Value- und Contrarian-Stil verfolgt. Die am Markt heißgeliebten High-Valuation- bzw. High-Growth-Aktien suchte man in der Boomphase im Portfolio vergeblich.

Konservative Ausrichtung

Bereits seit 2019 wurde das Portfolio verstärkt konservativ ausgerichtet. Es wurde nicht in viele hochfliegende Technologiewerte investiert, da die Manager die Bewertungen als zu extrem erachtet haben. In der Boomphase (2020 und 2021), als diese hoch bewerteten Titel stark gestiegen sind, hatte diese Entscheidung Performance gekostet – doch seit Beginn der Korrektur hat sich das Blatt gewendet und der Fonds schneidet in seiner Peergroup wieder deutlich besser ab. Zwei Bereiche, die die Manager aktuell meiden, sind die Halbleiterindustrie und der Hardwaremarkt. Nach der COVID-Periode, in der die Verbraucher in neue Smartphones, Telefone, PCs, Fernseher etc. investiert haben, werden sie nach Einschätzung des Portfoliomanagements jetzt wieder mehr Geld für Reisen, Restaurantbesuche und Unterhaltung ausgeben. Die Schlussfolgerung: So wird weniger Geld für Elektronik übrigbleiben. Investiert wurde dagegen in den Softwarebereich und den eher wertorientierten Teil des Markts (z.B. Microsoft, SAP oder Oracle). Auch den Spielesektor findet das Managementteam aktuell interessant. Man geht davon aus, dass die Wachstumsrate in der zweiten Jahreshälfte noch höher sein wird als angenommen. Der Deal „Microsoft kauft Activision“ wurde als ein Hinweis darauf interpretiert – und wenn man an die Metaverse-Idee glaubt, dann werden laut den Fondsmanagern Spiele das Erste sein, was man sehen wird.

Fazit

Die Kombination aus Value und Technologie macht den Fonds insbesondere für diejenigen Anleger interessant, die zwar am Technologieboom teilhaben möchten, die hohen Schwankungen des Sektors allerdings scheuen. Für alle anderen lohnt sich ein Blick, die Performance liegt seit Auflegung bei einer jährlichen Rendite von 15,38 % (Stand 29.4.2022).

Michael Bohn ist Geschäftsführer der Greiff Research Institut GmbH, leitet den Bereich „Fondsanalyse/-research“ und verfügt über 20 Jahre Investmenterfahrung, u.a. in der Bewertung von Investmentfonds. Die Ergebnisse und Erkenntnisse des Researchs finden sich beispielsweise in redaktionellen Beiträgen wieder. Er leitet das Redaktionsteam der 14-tägig erscheinenden Publikation „Der Fonds Analyst“. Vor seiner Tätigkeit bei der Greiff AG betreute Bohn bei einer unabhängigen Vermögensverwaltung in Freiburg Privat- und Geschäftskunden. Er traf dort die strategischen Anlageentscheidungen innerhalb der Vermögensverwaltungsmandate und war hauptverantwortlich für die Produktauswahl.