Inside

Wenn Totgesagte länger leben

Lange Zeit haben Anleger ihr Heil in Wachstumstiteln gesucht, auch wenn speziell Tech-Aktien absurde Bewertungen erreicht haben. Getreu dem Börsianerspruch „The trend is your friend“ folgte man ebendiesem. Dabei wurde vergessen, dass die Trendweisheit, die dem Rohstofftrader Ed Seykota zugeschrieben wird, meist unvollständig zitiert wird. „The trend is your friend, except at the end, when it bends“ (Der Trend ist Dein Freund, außer am Ende, wenn er bricht), lautet die ganze Wahrheit. Mit anziehender Inflation und Zinserhöhungsdebatte kam der Einbruch der Tech-Titel, werthaltiges Investieren rückte wieder stärker in den Fokus der Anleger.

Investorenlegenden in der DNA

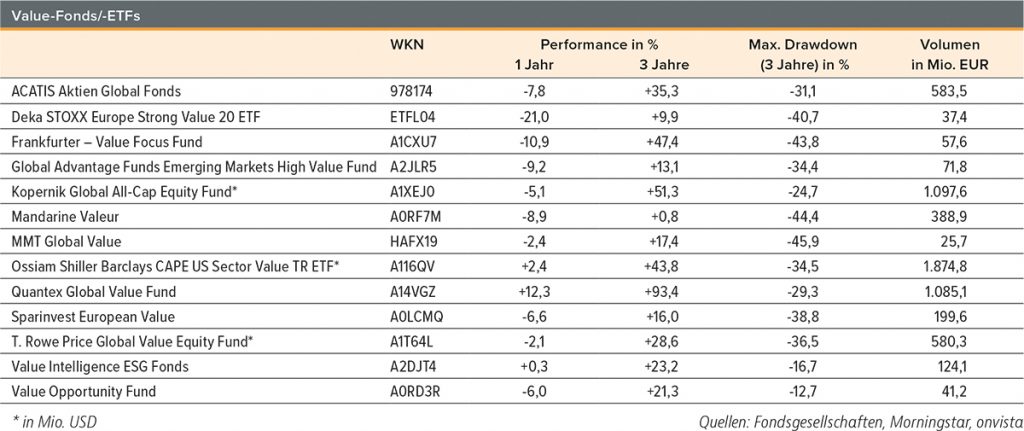

Der MMT Global Value (WKN: HAFX19) kommt aus dem Haus der VAA Value Advisors und wird von Felix Schleicher und Markus Walder gelenkt. Der Ansatz fühlt sich den Ansätzen der Investmentlegenden Benjamin Graham (Sicherheitspuffer), Warren Buffett (Qualität) und André Kostolany (Geduld) verpflichtet. Ein Interview mit den Portfoliomanagern lesen Sie auf S. 60. Auf Sicht von drei Jahren lag der Wertzuwachs des Fonds bei 17,4% und fiel damit etwas geringer aus als in der Vergleichsgruppe* „Aktien weltweit Standardwerte Value“ mit 20%.

Risikoaverse Value-Mischung

Value-Experte Stefan Rehder verantwortet den Value Intelligence ESG Fonds (WKN: A2DJT4). Er setzt dabei auf einen risikoaversen Value-Investmentstil mit Fokus auf Verlustvermeidung. Der Mischfonds hat eine Aktienquote, die zwischen 25% und 100% (aktuell: ca. 56%) liegen kann. Der Aktienanteil hängt u.a. davon ab, ob genügend Titel identifiziert werden, die entsprechende Sicherheitsmargen aufweisen und den Nachhaltigkeitskriterien entsprechen. Bei der Auswahl wird auf Geschäftsmodelle mit starkem Burggraben, herausragendem Management und Unterbewertung geachtet. Physisches Gold oder Anleihen können ebenfalls beigemischt werden. Zu den Top-Positionen zählen das koreanische Telekomunternehmen KT corp., weiterhin AMERCO, ein Vermieter von Umzugsbedarf, sowie der Goldproduzent Newmont. Der Fonds erzielte in drei Jahren 23,2% und damit deutlich mehr als die Vergleichskategorie „Mischfonds EUR flexibel – Global“ mit 1,8%.

Value Investing 2.0

Der ACATIS Aktien Global Fonds (WKN: 978174) wird seit Auflegung 1997 von Dr. Hendrik Leber gesteuert. Motivation für die Auflegung war es damals, dem Buffett-Stil in Deutschland Gehör zu verschaffen. Der Value-Experte sucht nach hinsichtlich Substanz und Ertragskraft unterbewerteten Unternehmen und langlebigen Geschäftsmodellen. Das Portfolio unterscheidet sich mit dem von Dr. Leber definierten Value Investing 2.0 deutlich von anderen Value-Portfolios: Bei dem Ansatz geht es weniger um die Bewertung physischer Assets eines Unternehmens als vielmehr um Wissensvorsprung und Know-how. Vor diesem Hintergrund ist es nachvollziehbar, dass der Healthcare-Sektor mit vergleichsweise hohen 28,8% am stärksten vertreten ist. Zu den am höchsten gewichteten Titeln zählen BioNTech, der Insulinhersteller Novo Nordisk und das Biotech-Unternehmen Regeneron Pharmaceuticals. Der Fonds erzielte in drei Jahren 35,3%, die Vergleichsgruppe „Aktien weltweit Standardwerte“ kam auf 19,3%.

Modern Value

Beim von Frank Fischer gelenkten Frankfurter – Value Focus Fund (WKN: A1CXU7) aus dem Haus der Shareholder Value AG liegt der Fokus auf europäischen Nebenwerten. Das Portfolio ist mit zehn bis 20 Titeln sehr konzentriert, zur Absicherung können Indexfutures und Optionen eingesetzt werden. Zu den Top-Holdings zählen Intershop Communications und Agfa-Gevaert. Grundgerüst der Modern-Value-Investmentphilosophie ist das Investieren mit Sicherheitsmarge in Unternehmen mit strukturellen Wettbewerbsvorteilen („Burggraben“). Dabei werden eigentümergeführte Unternehmen bevorzugt. Hinzu kommt die Steuerung der Aktienquote, die auf Makro-, Unternehmens- und Sentimentanalysen sowie Charttechnik basiert. Auf Sicht von drei Jahren erwirtschaftete der Fonds 47,4% und damit deutlich mehr als die Vergleichsgruppe „Aktien Europa Nebenwerte“ mit 16,5%.

Abseits des Mainstreams

Fondsmanager David Iben von Kopernik Global Investors steht für einen dezidierten Contrarian-Ansatz. Beliebte Sektoren wie IT muss man bei ihm mit der Lupe suchen – im Fonds sind Titel aus diesem Segment mit weniger als 1% vertreten. Im Portfolio finden sich auch Titel abseits ausgetretener Pfade. Dazu zählt beispielsweise das kasachische Minenunternehmen Kazatomprom JSC NAC. Der „Gegen-den-Strom-Ansatz“ des Kopernik Global All-Cap Equity Fund (WKN: A1XEJ0) brachte in drei Jahren 51,3% und damit erheblich mehr als die Peergroup „Aktien weltweit Flex-Cap“ mit 16,8%.

Value-ETF

Im Ossiam Shiller Barclays CAPE US Sector Value TR ETF (WKN: A116QV) wird ein Sektorrotationsansatz mit Value-Bias umgesetzt. Dazu wird das vom Ökonomen Robert Shiller entwickelte konjunkturbereinigte Kurs-Gewinn-Verhältnis (engl. CAPE) genutzt. Die Kennziffer kann sowohl auf Aktien als auch auf Sektoren angewandt werden. Aktuell sind im ETF Nicht-Basiskonsumgüter, Finanztitel und Industrieunternehmen deutlich höher gewichtet als im Anlageuniversum, dem S&P 500. Auf bestimmte Sektoren, z.B. aktuell Healthcare, wird aus Bewertungsgründen vollständig verzichtet. Zu den Top-Holdings zählen u.a. Microsoft, JPMorgan Chase und Berkshire Hathaway. Der ETF brachte mit Stand vom Ende Mai in drei Jahren annualisiert 18,1%, während der S&P 500 NR (EUR) mit jährlich 17,4% performt hat.

Starke Performance

Der vom studierten Psychologen Peter Frech gelenkte Quantex Global Value Fund (WKN: A14VGZ) gehörte auch in Zeiten der Growth-Hausse zu den performancestarken Value-Fonds. Der Investmentansatz ist klar antizyklisch ausgerichtet. Value-Stratege Frech ist gerne in Sektoren unterwegs, die andere meiden wie der Teufel das Weihwasser. So ist beispielsweise der Tabaksektor mit 14,9% vertreten. Darüber ist er stark in Öl- und Gasgesellschaften, Edelmetall- und Industriemetallminen investiert. Unter den hoch gewichteten Titeln finden sich British American Tobacco, Shell und der Minenkonzern Vale. In den vergangenen drei Jahren erzielte der Fonds herausragende 93,4%, deutlich mehr als die Peergroup „Aktien weltweit Flex-Cap“. Aufgrund starker Mittelzuflüsse wollen die Schweizer Value-Strategen in Kürze keine neuen Fondsanteile mehr ausgeben.