Inside

Immobilien- und Immobilienaktienfonds unter Druck

Über dem Immobilienhorizont ziehen dunkle Wolken auf. Kaum schien die Corona-Krise am Abebben, muss sich Europa und speziell Deutschland mit einer zum großen Teil hausgemachten Energiekrise herumschlagen. Zudem hat sich das lange dauernde Wohlfühlszenario aus Mini- und Negativzinsen mit der explodierenden Inflation in Luft aufgelöst. Von Zinserhöhungen ist gerade dieser Sektor stark betroffen, viele Projekte werden auf Pump finanziert. Betongold dürfte in nächster Zeit deutlich an Glanz verlieren.

Milliarde eingesammelt

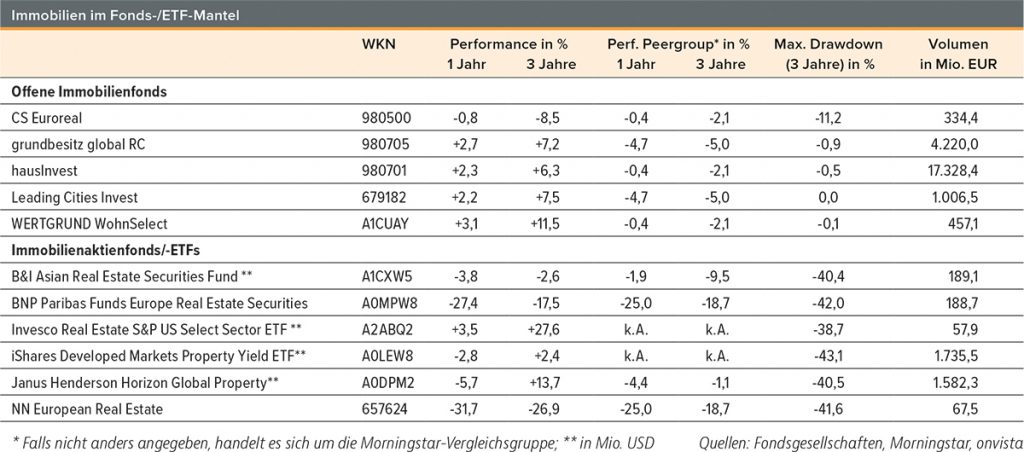

Das Fondsvolumen des im Juli 2013 aufgelegten Leading Cities Invest (WKN: 679182; +7,5% in drei Jahren) von der KanAm Grund Group hat Ende August die Milliardengrenze überschritten. Die Auswahl der Standorte erfolgt über ein Scoring-Modell mit Fokus auf Wirtschafts- und Sozialdaten. Das Portfolio verteilt sich mit Gebäuden etwa in Helsinki und Barcelona hauptsächlich über Europa und wird durch eine Arztpraxenimmobilie in Boston ergänzt. Mit über 75% liegt ein Schwerpunkt auf Büroimmobilien. Einen Schutz vor Ausfällen bietet ein 36%iger Mieteranteil der öffentlichen Hand. Staffel- und Indexmietverträge bieten einen gewissen Inflationsschutz.

Wohnimmobilien

Wohnimmobilienfonds haben sich in der Vergangenheit als wertstabil und renditeträchtig erwiesen. Der WERTGRUND WohnSelect (WKN: A1CUAY; +11,5% in drei Jahren) hat seinen Schwerpunkt mit über 80% auf deutschen Wohnimmobilien. Das Fondsmanagement investiert in acht Standorte, die mit Blick auf Wachstums- und Mietsteigerungspotenzial ausgesucht werden und in denen jeweils ein Bestand von mindestens 500 Einheiten aufgebaut werden soll. Regionale Schwerpunkte liegen in Berlin (33%) und Köln (27%). Die Vermietungsquote liegt bei knapp 92%. Der offene Immobilienfonds (OIF) arbeitet, wie auch der Leading Cities Invest, mit Cash Calls. Im Sommer wurden über 35 Mio. EUR eingesammelt. Seit 19.8. gilt nun wieder ein Cashstopp – das verhindert das Anhäufen von Liquidität, die aktuell nicht für Investments benötigt wird.

50. Geburtstag

Der hausInvest (WKN: 980701; +6,3% in drei Jahren) blickt seit April auf einen 50-jährigen Track Record zurück. Bislang konnte jedes Kalenderjahr im positiven Terrain abgeschlossen werden. Mit einem Volumen von 17,3 Mrd. EUR gehört er zu den größten OIFs in Deutschland. Das Vermögen ist über 154 Immobilien in 18 Ländern verteilt. Dazu zählt u.a. ein Bürokomplex in New York City, der von der US-Börsenaufsicht SEC gemietet ist. Der Fonds hat einen regionalen Schwerpunkt auf Europa; Deutschland macht knapp 43% aus. Gut 20% sind in der Region Asien/Pazifik/USA investiert. Unter den Nutzungsarten sind Büroimmobilien mit 42,5% am stärksten vertreten, der Rest ist u.a. über Hotels, Einzelhandelsunternehmen bis hin zu medizinischen Einrichtungen breit diversifiziert.

Altlasten

Die Abwicklung von OIFs, die vor der Gesetzesänderung 2013 zur Verlängerung der Haltedauer für diese Fondsgattung in Schieflage gerieten, zieht sich wie ein Kaugummi. Bei einigen Fonds sollen Anleger frühestens 2029 ihre Gelder komplett zurückbekommen. Dazu zählt der CS Euroreal (WKN: 980500; -8,5% in drei Jahren). Seit 2017 ist die Commerzbank für die Abwicklung zuständig. Im vergangenen Jahr gab es Streit darüber, dass die Commerzbank nach dem Komplettverkauf der Immobilien 2019 noch Liquiditätsbestände von gut 500 Mio. EUR zurückbehalten und eine für Juni 2021 vorgesehene Ausschüttung verschoben hat. Die Bank verwies auf Haftungs- und Steuerrisiken. Kritiker beklagten Gebührenschneiderei, da sich die Fees an der Höhe der Liquidität orientieren. Aktuell sind immer noch gut 330 Mio. EUR Liquidität im Fonds gebunden.

Immobilienaktien-ETF

Der Invesco Real Estate S&P US Select Sector ETF (WKN: A2ABQ2) hat mit einem Plus von 27,6% in drei Jahren überzeugend performt. Der starke Greenback sorgte für zusätzlichen Rückenwind. Basiswert des ETF ist der S&P Select Sector Capped 20% Real Estate Index, der den Immobiliensektor des marktbreiten US-Leitindex S&P 500 abbildet. Zu den Top-Holdings zählen die Sendemastenbetreiber American Tower und Crown Castle.

Globales Betongold

Der von Guy Barnard, Tim Gibson und Greg Kuhl gemanagte Janus Henderson Horizon Global Property (WKN: A0DPM2) erzielte mit einem Plus von 13,7% ein überdurchschnittliches Ergebnis. Zu den Top-Holdings im Portfolio zählen u.a. die REITs Alexandria Real Estate Equities, das Bürogebäude sowie Laboratorien für Technologie- und Healthcareunternehmen im Bestand hält, und der Freizeitimmobilienkonzern VICI Properties, ein Betreiber von Hotels, Golfplätzen und Rennstrecken. Das Besondere an REITs ist, dass diese Immobilienaktien steuerliche Vergünstigungen genießen, wenn sie den überwiegenden Teil der Erträge an die Aktionäre ausschütten. Die Fondsmanager sehen US-REITs aktuell gut aufgestellt, da sie vorsichtig geworden sind und mit 28% einen historischen Tiefstand beim Fremdkapitalanteil aufweisen. Zum Höhepunkt der Finanzkrise lag dieser bei 65%.

Risse in den Wänden

Das ohnehin bereits schwache Segment der europäischen Immobilienaktienfonds hat der von Romain Bocher und Xavier Gérard gemanagte NN European Real Estate (WKN: 657624) noch einmal unterboten. Auf Sicht von drei Jahren lag der Verlust bei 26,9%. Am höchsten sind im Fonds die deutschen Wohnungsunternehmen Vonovia und LEG IMMOBILIEN gewichtet, deren Kurse sich auf Jahressicht fast halbiert haben. Gegenwind von der Zinsseite in einem Sektor mit hoher Leverage und die Sorge der Immobilienunternehmen, steigende Kosten nicht an Kunden weitergeben zu können, trüben die Perspektive europäischer Immobilienaktien aus Sicht der Fondsmanager ein.

Asien im Blick

Die B&I Capital AG mit Sitz in Zürich verfügt über eine ausgewiesene Expertise in Sachen börsennotierte Immobilienunternehmen. Aus dem Haus kommt u.a. der in Liechtenstein aufgelegte und von Charles Isaac gemanagte B&I Asian Real Estate Securities Fund (WKN: A1CXW5), der sich auf Immobilienaktien im asiatischen Raum konzentriert. Mit einem Minus von 2,6% auf Sicht von drei Jahren konnten Verluste vergleichsweise gut eingedämmt werden. Der Fonds enthält zu 22% Industrieimmobilientitel, gefolgt von Immobilienentwicklern (20%). Mit 44% liegt ein Länderschwerpunkt auf Japan.