Branche im Blickpunkt

Die Fundamentaldaten haben sich erneut verbessert – wann erfolgt der große Ausbruch?

Die Investmentthese

Die Investmentthese Uran wurde unseren Lesern zuletzt im April 2022 ausführlich vorgestellt. Sie lässt sich wie folgt zusammen fassen: Wir haben einen Rohstoff mit einem jährlichen Angebotsdefizit von etwa einem Drittel des Verbrauchs. Gleichzeitig ist die Nachfrage preisunelastisch und das Angebot lässt sich nur sehr schwer und sehr langsam ausweiten. Eine Substitution durch andere Materialien ist ebenfalls nicht möglich. Zusammen mit etwa 70 im Bau befindlichen neuen Kernkraftwerken in der Warteschlange und einem Preis, der noch keine Anreize für neue Produktion setzt, ergibt sich ein explosiver Cocktail, der sich eher früher als später in stark steigenden Notierungen des Rohstoffs Uran und einem Anstieg der Bewertungen der Uranproduzenten entladen sollte.

Was zuletzt geschah

Auch wenn das große Kursfeuerwerk bisher nicht erfolgte, legte der Uranpreis in den letzten zwölf Monaten um etwa 15% zu. Es war somit der einzige Energierohstoff, der sich in diesem Zeitraum positiv entwickelte. Branchenprimus Cameco konnte sogar ein 13-Jahres-Hoch erklimmen. Für Enttäuschung sorgten jedoch einige der sogenannten Juniors – Unternehmen, die sich noch im Entwicklungsstadium befinden. Diese litten unter steigenden Refinanzierungskosten und einer generellen, zunehmenden Risikoaversion der Anleger. In Einzelfällen mussten in diesem Segment Rückschläge von bis zu 80% hingenommen werden.

Ein neuer Reaktor pro Quartal in China

Währenddessen haben sich die Fundamentaldaten noch einmal erheblich verbessert. Zahlreiche Länder haben Neubauten von Reaktoren angekündigt und im kommenden Jahrzehnt werden wohl erstmals im großen Stil „Small Modular Reactors“ ans Netz gehen – in Modulbauweise gefertigte kleine Reaktoren, wie sie derzeit in großen Kriegsschiffen im Einsatz sind. Beim Neubau von klassischen Kernkraftwerken ist hingegen China führend. Branchenexperte Jochen Staiger von Swiss Resource Capital merkt an, dass derzeit in China ein neues Kraftwerk pro Quartal ans Netz geht. Bis 2040 sind 150 neue Meiler geplant. Das hört sich nach einem langen Zeitraum an; dieser relativiert sich jedoch, wenn man berücksichtigt, dass der Bau einer großen Mine ohne Weiteres zehn Jahre verschlingen kann und der Konvertierungs-, Anreicherungs- und Fabrikationsprozess vom Rohuran bis zu fertigen Brennstäben zusätzlich rund zwei Jahre dauert. Hinzu kommt, wie Staiger weiter ausführt, dass bei der erstmaligen Bestückung eines großen neuen Reaktors mit Brennstoff, einmalig bis zu 5 Mio. Pfund Uran erforderlich sind – das Fünffache des „normalen“ Jahresverbrauchs!

Kernkraftrenaissance in Japan und Europa

Lange Bauzeiten aufgrund überbordender Regulierungen hemmen derzeit den Bau neuer Reaktoren in den westlichen Staaten. Was wir aber überall außerhalb des energiepolitischen Geisterfahrerlandes Deutschland sehen, sind Laufzeitverlängerungen von Reaktoren, die eigentlich vom Netz gehen sollten. Einen starken Einfluss auf den Uranmarkt dürfte vor allem die 180-Grad-Wende von Japan haben. Das Land hatte nach dem Fukushima-Unfall 2011 den zweitgrößten Kernkraftwerkspark der Welt teilweise komplett vom Netz genommen. Was den Uranmarkt besonders belastete, war aber nicht in erster Linie die fehlende Nachfrage der Japaner: Das eigentliche Problem waren die großen Lagerbestände, die in den letzten Jahren den Spotmarkt fluteten. Dazu muss man wissen, dass japanische Kraftwerke in der Vergangenheit drei- bis fünfmal so hohe Vorräte hielten wie ihre westlichen Pendants. Nachdem der neue japanische Premierminister, Fumio Kishida, im Herbst 2022 verkündete, einen Großteil der stillgelegten Reaktoren wieder hochzufahren, und darüber hinaus Neubauten ankündigte, dürfte das Damoklesschwert für den Uranpreis in Form von auf den Markt drängenden japanischen Uranvorräten verschwinden. Mittel- bis langfristig dürfte der größte Verkäufer der letzten Jahre bald wieder selbst als Käufer auftreten.

Urananreicherung: von Underfeeding zu Overfeeding

Das in der Natur vorkommende Uran hat einen Anteil von etwa 0,3% am spaltbaren Isotop U-235. Für Kraftwerke wird aber ein Anteil von 4% bis 5% benötigt (für Atomwaffen sogar 95%). Diese Anreicherung findet in speziellen Zentrifugen statt. Während des Bärenmarkts bei Uran profitierten Kraftwerksbetreiber und Anreicherer vom Phänomen des „Underfeeding“. Da genügend Kapazität vorhanden war, konnten die Zentrifugen länger laufen und man konnte sie mit weniger Uran bestücken, das sogenannte Unterfüttern. Man kann es mit einer Orangensaftpresse vergleichen: Wenn weniger Kunden in der Warteschlange stehen, können die Orangen länger und gründlicher gepresst werden – man benötigt weniger Orangen für die gleiche Menge Saft. Ähnlich war es die letzten Jahre im Uranmarkt; die Anreicherer verbrauchten weniger des kostbaren Rohstoffs. Doch dieser Effekt kehrt sich nun um: Aufgrund steigender Nachfrage und des Umstands, dass sich ein großer Teil der Anreicherungskapazität im sanktionierten Russland befindet, wird man in Zukunft im Westen „überfüttern“ müssen. Uranpapst Mike Alkin sieht allein dadurch eine zusätzliche Nachfrage von etwa 10% des weltweiten Bedarfs, die der angespannte Markt in den nächsten Jahren verdauen muss.

Warum ist der Uranpreis nicht längst explodiert?

Derzeit verbrauchen die Atomkraftwerke der Welt etwa 190 Mio. Pfund Uran pro Jahr, die Minen produzieren aber nur 130 Mio. Beobachter fragen sich nun vermehrt, warum der Preis angesichts dessen und der sich immer weiter aufsummierenden bullischen Faktoren nicht schon weitaus stärker gestiegen ist. Der Grund dürfte darin liegen, dass der Uranmarkt traditionell hohe Lagerbestände aufweist. Während beispielsweise ein Kohlekraftwerk Rohstoffe für einige Tage oder Wochen auf Lager hat, sind es bei Atomkraftwerken mehrere Jahre. Hinzu kommt, dass der Konvertierungs- und Anreicherungs- und Fabrikationszyklus auch noch einmal zwei Jahre dauert und als eine Art „verlängertes Lager“ betrachtet werden kann. Das gibt den Disponenten der Kraftwerke etwas Spielraum und zwingt sie nicht, unmittelbar tätig zu werden. Nichtsdestoweniger müssen die sich leerenden Lager irgendwann wieder aufgefüllt werden, und es gibt Anzeichen, dass die Zurückhaltung der Einkäufer bald endet. Staiger zufolge, der sich mit zahlreichen Brancheninsidern seit Jahren in direktem Austausch befindet, bemühen sich die Kraftwerke derzeit händeringend um neue langfristige Lieferverträge – die sie jedoch nicht bekommen. Er geht davon aus, dass es in den nächsten zwei bis drei Jahren zu einer Kaufpanik der Disponenten kommen wird. Ähnliches passierte im letzten Boom 2006: Damals gerieten die Einkäufer in Panik und trieben den Preis auf 140 USD, als die Cigar Lake Mine geflutet wurde und praktisch über Nacht eine eingeplante jährliche Produktion von über 20 Mio. Pfund Uran wegfiel. Vom zyklischen Tief im Jahr 2000 aus gerechnet war das eine Verzwanzigfachung! Damals wie heute haben Hedgefonds und Investmentgesellschaften wie Sprott, die als zusätzliche Käufer auftreten, den Boom zusätzlich angeheizt.

Profitieren vom Boom – Uranium Energy

Nach seinem Favoriten im Uransektor gefragt, nennt Staiger an erster Stelle Uranium Energy (IK). Er geht davon aus, dass die USA, die derzeit praktisch kein Uran fördern, mittelfristig eine heimische Produktion aufbauen wollen, um von Importen unabhängig zu werden – ähnlich wie bei der Schieferölförderung vor wenigen Jahren. Uranium Energys charismatischer Chef, Amir Adnani, hat dazu in den letzten Jahren zahlreiche Explorationsprojekte und stillgelegte Minen antizyklisch aufgekauft. Einige ISR-Projekte könnten dabei innerhalb eines Jahres in Produktion gehen. Bei der ISR-Förderung werden Chemikalien in den Boden gepumpt, um das Erz aus dem Gestein lösen und hochzupumpen – vergleichbar dem Fracking bei der Ölförderung. Dieses Verfahren ist kostengünstiger und kann deutlich schneller in Produktion gehen als konventionelle Minen. Kürzlich wurde das Unternehmen Ziel einer Shortsellerattacke; inzwischen sind etwa 9% der umlaufenden Aktien leerverkauft. Sollte es zum erwarteten Bullenmarkt kommen, könnten erzwungene Shorteindeckungen als Brandbeschleuniger wirken.

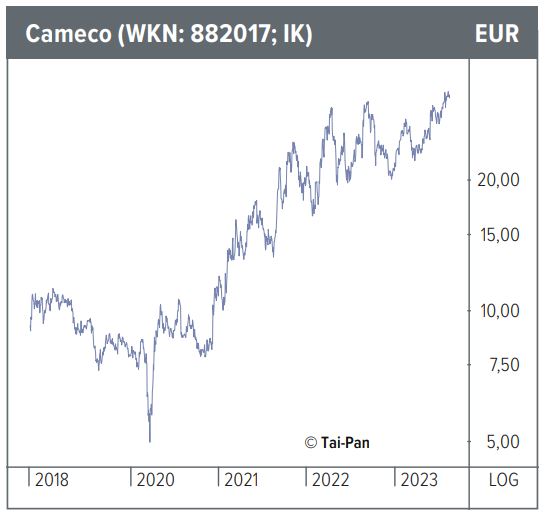

Branchenkrösus Cameco

Unser Musterdepotwert Cameco ist mit Abstand der größte und liquideste Wert im Sektor (das Musterdepot ist online für Abonnenten nachvollziehbar). Letzteres führt dazu, dass Investoren, die größere Summen in den Uransektor investieren wollen, keine Alternative haben. Die Positionierung von strategischen Großinvestoren hat Cameco zuletzt auf neue Hochs gehievt, während kleinere Werte derzeit deutlich hinterherhinken. Cameco ist Eigentümer der zwei größten und hochgradigsten konventionellen Untergrundminen. Beide Minen sind derzeit jedoch nicht in Produktion und werden instandgehalten, um bei höheren Preisen in Produktion gehen zu können. Interessierte sollten sich also nicht von optisch hohen KGVs irritieren lassen – der „Value“ bei Cameco liegt in den Weltklasseminen in der Hinterhand und nicht im aktuellen Cashflow.

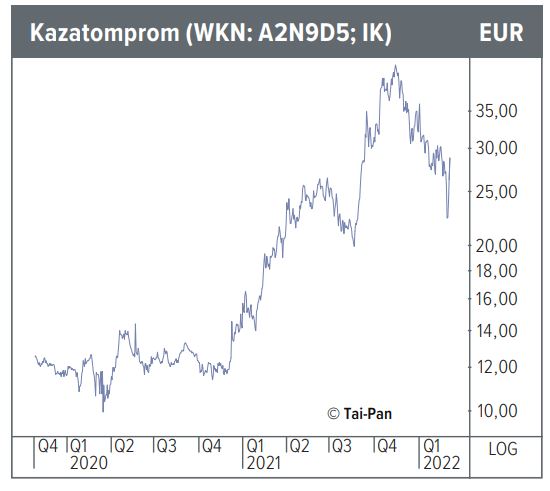

Uran aus der Steppe

Kazatomprom dürfte den meisten unserer Leser ebenfalls bekannt sein. Es ist die einzige Gesellschaft, die zu den aktuellen Preisen große Mengen Uran profitabel aus dem Boden holen kann. Bis zum gescheiterten Putschversuch in Kasachstan lief der Kurs praktisch im Gleichklang mit Cameco nach oben. Dass Kazatomprom seitdem zurückgefallen ist, liegt vor allem an angloamerikanischen Investoren, die sich aufgrund der Nähe zu Russland derzeit zurückhalten.

Consolidated Uranium – ein Optionsschein ohne Ablaufdatum

Consolidated Uranium hat neben ein paar historischen Produktionsstätten in Colorado und Utah zahlreiche weitere Explorationsprojekte in Kanada, Australien und in Argentinien. Anhand der Ressourcenschätzungen dürfte Consolidated eines der günstigen Rohstoffunternehmen in Nordamerika sein. Aufgrund einer Kooperation mit Energy Fuels, welche die einzige Uranmühle in den USA besitzt, könnte Consolidated zügig mit einer bescheidenen Menge in Produktion gehen.

Queens Road Capital (QRC) – Beteiligungsgesellschaft mit goldenem Händchen

Die von Bergbaulegende Warren Gilman geführte Beteiligungsgesellschaft mit Sitz in Hongkong hat sich in den vergangenen Jahren ein aussichtsreiches Beteiligungsportfolio zusammengestellt. Im Uransektor besitzt QRC Anteile an IsoEnergy und NexGen. Letztere wiederum verfügt über das größte noch unerschlossene Uranvorkommen in Saskatchewan (Kanada). QRC beteiligt sich vorwiegend über Wandelanleihen und hat deshalb stetige Zinseinnahmen, was der Gesellschaft eine gewisse Stabilität verleiht. Eine bescheidene Dividende gibt es ebenfalls.

Deep Yellow – aller guten Dinge sind zwei

Im letzten Uranbullenmarkt wurde John Borshoff zum Superstar der Uran-CEOs, als er die Firma Paladin vom Explorer zum Produzenten entwickelte und sich dessen Kurs in der Spitze vertausendfachte. Doch anstatt sich zur Ruhe zu setzen, will es der 71-jährige Borshoff anscheinend noch einmal wissen: Mit seinem neuem Unternehmen Deep Yellow hat er inzwischen 400 Mio. Pfund an Uranreserven an je zwei Standorten in Australien und Namibia akquiriert. Das entspricht einer Ressourcenbewertung von etwa 1 USD pro Pfund im Boden. Am Höhepunkt des letzten Booms wurde bei Übernahmen etwa 10 USD bezahlt.

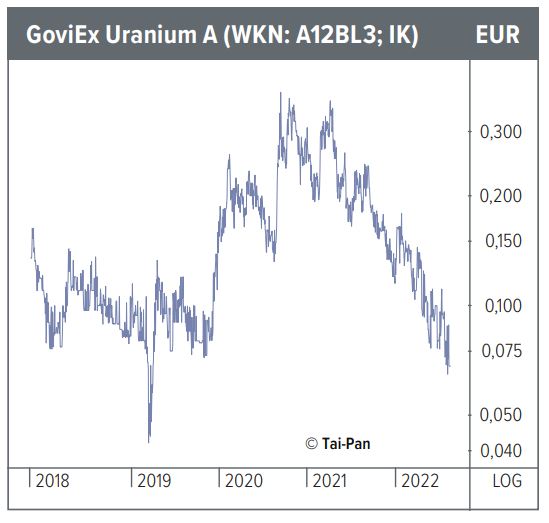

Putschisten verjagen Anleger

Aktien von Gesellschaften, die im afrikanischen Niger aktiv sind, wurden nach dem jüngsten Putsch brutal verprügelt und markierten Mehrjahrestiefs, während der Rohstoff selbst „strahlt“. Dass die letzten Militärputsche in den Nachbarländern Burkina Faso und Mali keinerlei negativen Folgen für die dort tätigen Bergbaugesellschaften hatten, interessierte die Anleger ebenso wenig wie die Tatsache, dass keiner der zahlreichen bisherigen Umstürze im Niger selbst Auswirkungen auf den Uranabbau hatte. Vielmehr erwiesen sich Kapital und Investoren als die sprichwörtlichen scheuen Rehe. Selbst wenn man das komplette Nigergeschäft von GoviEx mit null bewertet, sind die Assets in Mali und Sambia immer noch deutlich mehr wert als die derzeitige Marktkapitalisierung. Hartgesottene Contrarians sehen den Putsch deshalb als Gelegenheit, sich zu Ausverkaufspreisen einzudecken.

Fazit

Einiges spricht dafür, dass der derzeitige Bullenmarkt bei Uran bald in seine heiße Phase eintritt. Das Studium historischer Uranbooms und der aktuellen Fundamentaldaten zeigt ein erhebliches Potenzial an. Interessierte Anleger sollten angesichts zahlreicher unternehmens- und länderspezifischer Risiken auf Diversifikation achten.