Aktien im Blickpunkt

Ukrainische Aktien notieren auf historischen Tiefs und dürften bei einem Ende des Kriegs profitieren

Sollte es zu einem Ende des Konflikts in der Ukraine kommen, wäre das natürlich auch eine Erlösung für die geschundene ukrainische Wirtschaft; mehr zu möglichen weiteren Entwicklungen im Ukrainekrieg im Artikel ab S. 22. Die beschädigte Infrastruktur sowie der Verlust von getöteten und abgewanderten Bürgern dürfte zwar weiterhin eine schwere Hypothek darstellen, allerdings besteht die berechtigte Hoffnung auf westliche Hilfsgelder für den Wiederaufbau und eine weitere Annäherung an die EU. Vor allem die Aussicht auf eine Teilnahme am EU-Agrarmarkt wäre für die ukrainische Landwirtschaft vielversprechend. Erfahrungen mit Ländern wie Polen zeigen, dass sich die Preise für Ackerland nach einer Aufnahme in die EU vervielfachen können. Im Folgenden stellen wir alle in Deutschland gelisteten ukrainischen Unternehmen vor.

Ackerland in der Nordukraine

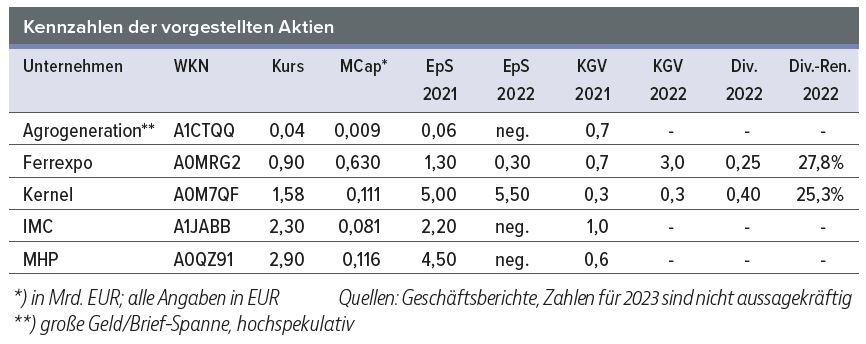

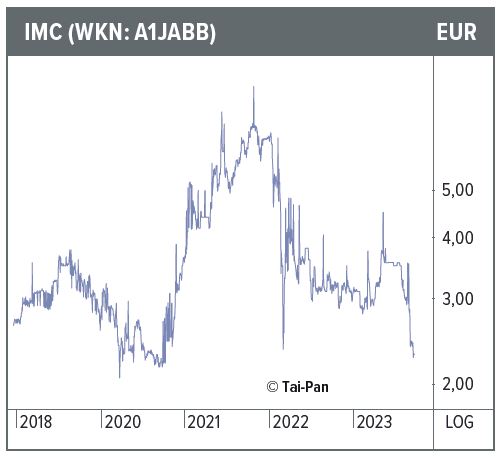

IMC ist eines der größten Agrarunternehmen und Eigentümer von Ackerland in der Ukraine. Das Unternehmen baut in den drei nordöstlichen Oblasten Sumy, Tschernihiw und Poltawa Mais, Weizen und Sonnenblumen an. Dem 120.000-Hektar-Landbesitz steht eine Marktkapitalisierung von nur 100 Mio. EUR gegenüber, was einer Bewertung von weniger als 1.000 EUR pro Hektar Ackerland entspricht. Um das ins Verhältnis zu setzen: In den Niederlanden werden derzeit 50.000 EUR und selbst in Polen noch etwa 7.000 EUR für einen Hektar Ackerland bezahlt. Diese Preisdifferenz könnte sich bei einer EU-Aufnahme langfristig auflösen. Derzeit führt IMC sein Geschäft eingeschränkt fort. Etwa ein Drittel der Äcker wird derzeit aufgrund des Kriegs nicht bewirtschaftet; die Molkereien, die zum Unternehmen gehören, wurden sogar geschlossen. Gleichzeitig unterstützt IMC die ukrainische Armee mit Fahrzeugen, Treibstoff und Nahrungsmitteln. Das alles hat zu einem kleinen Verlust im Geschäftsjahr 2022 geführt. Im Vorjahr war dagegen mit 70 Mio. EUR noch ein Rekordgewinn erzielt und eine Dividende von 0,80 EUR je Anteilsschein ausgeschüttet worden. Die Vorkriegszahlen lassen das Potenzial erahnen, welches sich bei einer Befriedung der Lage entfalten könnte. Mit einem Kursverlust von „nur“ 50% seit Februar 2022 war IMC einer der stabilsten Werte aus der Ukraine.

Geflügel für den Nahen Osten und Europa

MHP ist der größte Geflügelproduzent Europas mit Sitz in Kiew, einigen Geflügelfarmen östlich des Flusses Dnjepr und einer Tochtergesellschaft in Slowenien. Mit 2,6 Mrd. USD konnte der Umsatz im Kriegsjahr 2022 sogar noch einmal zum Vorjahr gesteigert werden. Etwa 60% des Geflügels werden je zur Hälfte in den Nahen Osten und nach Europa exportiert. Das Unternehmen arbeitet daran, seine Fertigungstiefe zu vergrößern und sich von einem Geflügelfarmbetreiber hin zum Anbieter von tiefgefrorenen Fertigprodukten weiterzuentwickeln. Auch wenn die Umsatzentwicklung positiv war, forderte der Krieg seinen Tribut: Ein Lagerhaus wurde durch Beschuss zerstört und Tausende Tonnen Geflügel gingen verloren. Etwa 11.000 Tonnen Geflügel wurden kostenlos an Bedürftige verteilt. Zusammen mit sonstigen Kosten des Kriegs und Währungsverlusten führte dies zu einem Nettoverlust von 200 Mio. USD, nachdem im Vorkriegsjahr noch 400 Mio. USD – mehr als die heutige Marktkapitalisierung – verdient worden war. Die 2024 fälligen Anleihen des Unternehmens (WKN: A19GZN) sind nach dem russischen Einmarsch im Tief auf 21% des Nennwerts gefallen, haben sich aber seither schon wieder auf 70% erholt. Dies signalisiert zwar immer noch einigen Stress, jedoch nicht unbedingt ein akutes Ausfallrisiko.

Deep-Value-Perle mit Delistinggefahr

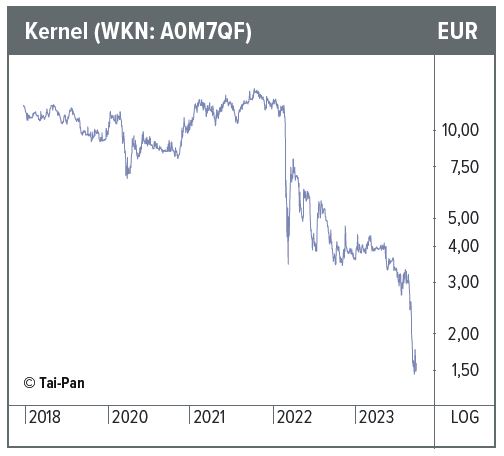

Kernel konnte bisher sämtlichen Widrigkeiten trotzen und im zweiten Halbjahr 2022 schon beinahe wieder an das Rekordgeschäftsjahr 2021 anschließen. Der größte ukrainische Produzent von Sonnenblumenöl und Getreide verdiente in der Erntesaison 2022 rund 370 Mio. USD. Dem steht eine Marktkapitalisierung von inzwischen nur noch 100 Mio. USD gegenüber. Trotz Fabelzahlen wie einem KGV von 0,25 und einem KBV von 0,05 hat sich Kernel von allen in Deutschland handelbaren ukrainischen Agraraktien am schlechtesten entwickelt. Die Ursache dafür ist vermutlich bei dem Mehrheitseigner und Gründer des Unternehmens, Andrij Verevski, zu suchen: Über die von ihm kontrollierte Holding Namsen Limited hat er zuletzt 75% von Kernel erworben und versucht nun, die Minderheitsaktionäre hinauszudrängen und das Unternehmen von der Börse zu nehmen. Inzwischen hält Verevski 74% der Anteile. Die übrigen Aktionäre haben sein Abfindungsangebot von 4,08 EUR pro Aktie abgelehnt. Inwieweit er die Aktionäre nach ukrainischem Recht zwangsabfinden kann, ist derzeit unklar. Amerikanische und skandinavische Investoren klagen derzeit gegen die Pläne. Haben sie Erfolg, bleibt Kernel die wahrscheinlich günstigste Aktie der Welt.

Micro Cap im Wespennest

Probleme anderer Natur hat der kleine Getreideproduzent AgroGeneration. Alle Anbauflächen der Gesellschaft liegen in der nordöstlichen Region Charkiw, die im Jahr 2022 stark umkämpft war. Dementsprechend litt AgroGeneration von allen im Westen börsennotierten Unternehmen am stärksten unter dem Krieg. Allein direkte Kriegszerstörungen schlugen 2022 mit 15 Mio. USD auf die Bilanz. Am Ende stand ein Jahresverlust von 30 Mio. USD. Für ein Unternehmen mit nur noch 10 Mio. USD Börsenwert ist dies existenzbedrohend. Umgekehrt dürfte AgroGeneration bei einem schnellen Ende des Kriegs das größte Kurspotenzial haben.

Eisenerz aus Poltawa

Ferrexpo mit ihrer Firmenzentrale in Baar am Zugersee in der Schweiz und Erstlisting an der Londoner Börse ist die am wenigsten riskante Variante, in der Ukraine zu investieren. Das Unternehmen hat zwei Eisenerzminen in der Nähe von Poltawa und verfügt über eine große Flotte von Bahnwagons, Schiffen und Lkws, die den Rohstoff nach Westeuropa transportieren. Zwar sind Umsätze und Gewinne aufgrund der Kriegsfolgen und des rückläufigen Eisenerzpreises stark zurückgegangen, im ersten Halbjahr blieben aber trotzdem noch 27 Mio. USD Überschuss hängen. Überzeugen kann das Unternehmen durch eine bärenstarke Bilanz: Diese weist keine Schulden auf, dafür aber ein Eigenkapital von 1,3 Mrd. USD und einen Cashbestand von 130 Mio. USD. Allein das Umlaufvermögen deckt die derzeitige Marktkapitalisierung von 600 Mio. USD beinahe ab. Im Rekordjahr 2021 verdiente die Gesellschaft 870 Mio. USD und schüttete einen Großteil davon als Dividende aus. Sollte Ferrexpo nach dem Krieg auch nur in die Nähe solcher Ergebnisse kommen, ist eine Vervielfachung des Kurses wahrscheinlich.

Fazit

Ukrainische Aktien litten erheblich unter dem Krieg und notieren nun auf historischen Tiefs. Sollte der Krieg irgendwann enden, ist kurzfristig mit erheblichen Kurssprüngen und mittelfristig mit einer Neubewertung der Titel zu rechnen. Vermutlich werden sich die Kurse in diesem Fall sogar bereits vorher erholen, wenn die Märkte damit beginnen, eine Einigung zu antizipieren und einzupreisen. Interessierte sollten die Lage in jedem Fall sorgfältig beobachten und sich der erheblichen Risiken bewusst sein. Kommt keine Einigung zwischen den Konfliktparteien zustande und zieht sich der Krieg weiter in die Länge, sind bei einigen Unternehmen Totalverluste möglich.