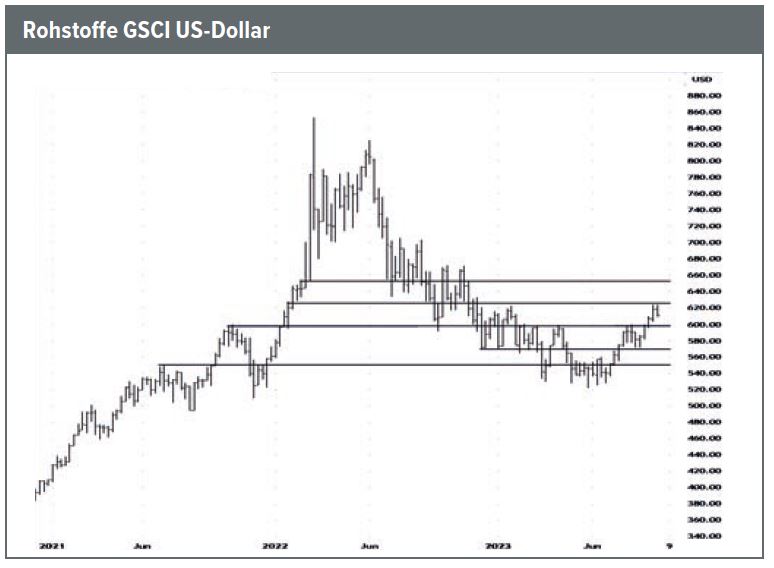

Rohstoffe

Überblick

Der Aufwärtstrend des Sektors ist weiter intakt – die breite Basis fehlt jedoch

Seit Erreichen seines Tiefs Ende Mai dieses Jahres legte der Rohstoffsektor gemessen an einem übergreifenden Index wie dem S&P GSCI in der jüngst erreichten Spitze um mehr als 19% zu, selbst die massive Rally des US-Dollar der letzten zwei Monate verursachte lediglich moderate Dellen im Preischart. Anders als bei Indizes anderer Assetklassen bilden die Vertreter der Rohstoffwelt den Markt jedoch konstruktionsbedingt nicht sonderlich breit ab. Eingangs erwähnter Index gewichtet den aus Erdöl, Ölprodukten und Erdgas bestehenden Energiesektor mit 61,5%! So nimmt es wenig Wunder, dass sich die Performance des Gesamtmarkts im Wesentlichen darauf zurückführen lässt: Erdöl und Diesel stiegen von Ende Juni bis Mitte September um 38% (WTI) resp. 48% (Diesel) an. Die Terminkontrakte auf Dieselkraftstoff haben in Europa und den USA mittlerweile saisonale Zehnjahreshochs erreicht. US-Rohöllagerbestände deutlich unter ihrem langjährigen Mittel, eine dort leergepumpten strategischen Reserve, überraschend bis zum Jahresende ausgedehnte Förderkürzungen der OPEC+-Gruppe, ein sich für das vierte Quartal abzeichnendes Zehn-Jahres-Angebotsrekorddefizit und Raffinerien, die Mühe haben, genügend Kraftstoff zu produzieren – all dies bildet geradezu den perfekten Sturm für diesen Sektor und rechtfertigt durchaus die sich stetig erhöhende Zahl derer, die eine weitere Rally bis deutlich in den dreistelligen Bereich bei WTI und Brent vorhersagen. Da allein diese Situation die zerbrechliche Erholung Chinas beeinträchtigen und darüber hinaus zu einer weiteren Inflationswelle führen könnte, dämpft dies die Fantasie an anderer Stelle. Zwar konnten sich Basismetalle wie Eisenerz und Kupfer ebenso wie die Edelmetallvertreter Platin und Silber mittlerweile von ihren Mehrmonatstiefs erholen, dennoch trüben insbesondere die chinesischen Wirtschaftsaussichten und die erwartbaren Folgen eines neuerlichen Inflationsschubs auch jene der Metallmärkte ein. Der Goldpreis trotzt indes in beeindruckender Weise sowohl dem wieder erstarkten US-Dollar als auch den stabilen Anleiherenditen, befindet sich jedoch aus technischer Sicht in einer Position mit Rückschlagpotenzial.

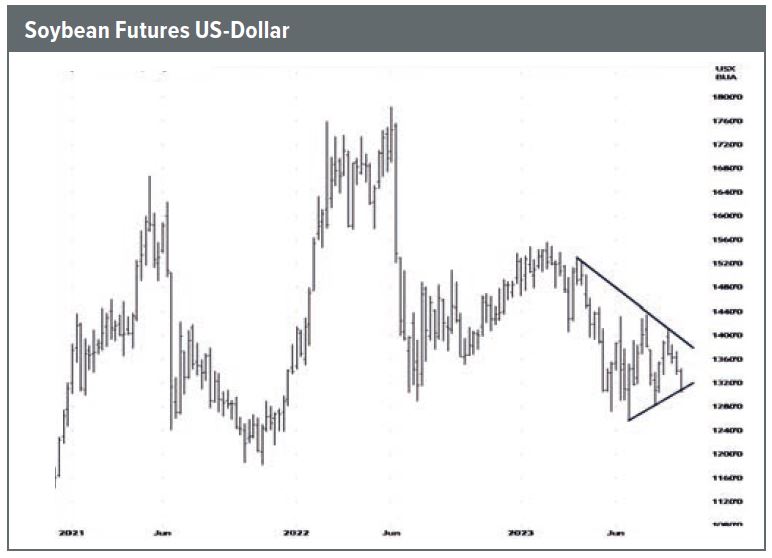

Soya

Zwar negatives Sentiment – womöglich aber ungerechtfertigt

Bei Soya liefert der Preisrutsch auf die bei rund 13 USD/Scheffel befindliche Unterstützung bereits ein leichtes Kaufargument, ein stärkeres bieten jedoch der Verlauf der amerikanischen Erntesaison und die allgemeine Gemengelage des Agrarsektors. So fiel die Sojabohnenernte in den USA im August stärker als erwartet auf ein Elfmonatstief, nachdem heiße und trockene Bedingungen während der wichtigsten Wachstumsphasen für erhebliche Beeinträchtigungen gesorgt hatten. Gleichzeitig dürfte China in der laufenden Saison einen Rekord bei den Sojabohnenimporten aufstellen. In den ersten zehn Monaten dieses Zeitraums stiegen die Einfuhren gegenüber dem Vorjahr um 10% auf 84,3 Mio. Tonnen. Unterstützung könnte auch von anderer Stelle kommen. Nicht nur ist der Preis für Reis – ein Grundnahrungsmittel für etwa die Hälfte der Weltbevölkerung – jüngst auf den höchsten Stand seit 15 Jahren geschnellt und vor allem aufgrund indischer Exportbeschränkungen bislang nur geringfügig zurückgefallen: Eine nun in Rede stehende Preisobergrenze für dieses wichtige Getreide könnte den Markt weiter destabilisieren und damit buchstäblich die Saat für eine potenzielle Nahrungsmittelkrise ausbringen. Zudem dürfte der kürzlich verhängte Ausfuhrstopp chinesischer Düngemittel auch zukünftige Ernten vermindern und auch die oben angesprochenen hohen Energiepreise nicht ohne Wirkung bleiben.