Aktien im Blickpunkt

Analysten sehen in den nächsten Jahrzehnten ein Angebotsdefizit bei Kupfer mit dementsprechend stark steigenden Preisen. Ist das realistisch?

Von der Bergbaulegende Robert Friedland stammt die Prognose, dass wir bald „ein Teleskop benötigen, um den Kupferpreis zu sehen“, da dieser in luftige Höhen steigen soll. Natürlich mangelt es in der Welt der Investments nicht an plakativen Aussagen, die „das nächste große Ding“ anpreisen. Dennoch lohnen das rötliche Metall und der Kupfermarkt definitiv einen zweiten Blick: Denn einige fundamentale Faktoren versprechen langfristig großes Potenzial.

Die Nachfrageseite

Aufgrund seiner vorzüglichen Leitfähigkeit wird Kupfer überwiegend in elektronischen Anwendungen verbaut. Sobald ein Land wohlhabend wird und sich elektrifiziert, steigt der Kupferverbrauch daher überproportional. Ein Beispiel par excellence ist dabei die Entwicklung Chinas. Wurden im Jahr 2000 in China noch 1,8 Mio. Tonnen Kupfer verbaut, waren es 2022 bereits 13,6 Mio. Tonnen – das ist mehr als die Hälfte der globalen Produktion von etwa 25 Mio. Tonnen. Einer der Treiber für den zukünftig steigenden Bedarf sind nun die Schwellenländer des Südens, die sich anschicken, Chinas Pfad zu folgen. Ein Land wie Indien, das China bei der Einwohnerzahl inzwischen überholt hat, verbraucht derzeit „nur“ 0,7 Mio. Tonnen, was lächerlich wenig ist. Allerdings wuchs der Verbrauch von 2021 auf 2022 um 27% und die Wachstumsraten in Indien und Ländern mit vergleichbarem Entwicklungsstand werden auf absehbare Zeit weiter hoch bleiben oder sich sogar noch erhöhen.

„Energiewende“ als Kupferfresser

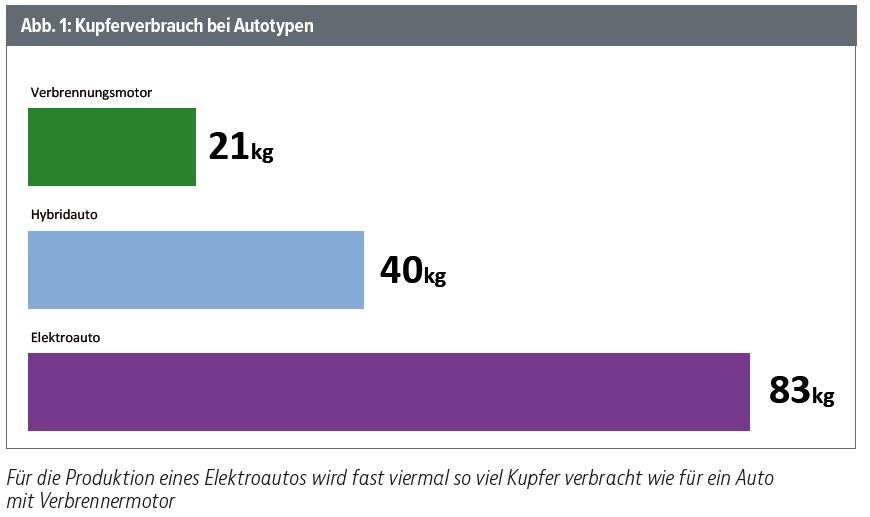

Während sich die installierte Kapazität zur Stromproduktion in Deutschland in den letzten 20 Jahren fast verdoppelt hat, ging die tatsächliche Produktion sogar leicht zurück. Grund dafür ist, dass durch die unzuverlässige Verfügbarkeit von Wind- und Solarenergie praktisch immer ein kompletter Kraftwerkspark in Reserve gehalten werden muss. Da sich viele Windanlagen aber im Gegensatz zu konventionellen Kraftwerken oft weit von den Industrieansiedlungen entfernt befinden, steigt der Kupferverbrauch beim Ausbau der Erneuerbaren Energien aufgrund längerer Leitungen und geringerer Auslastung überproportional. Das Gleiche gilt im Übrigen für den Trend hin zu Elektroautos: In diesen Fahrzeugen wird mehr wie dreimal so viel Kupfer verbaut als in Fahrzeugen mit herkömmlichen Verbrennermotoren.

Daher ist zu erwarten, dass die wirtschaftliche Aufholjagd der Schwellenländer, kombiniert mit dem Versuch der Industrienationen, den Ausstoß von CO2 durch Elektrifizierung und alternative Energien zu reduzieren, zu einer deutlich steigenden Nachfrage führen wird, und das über Jahrzehnte. Verschiedene Prognosen gehen für das Jahr 2035 von einer Nachfrage von 35 Mio. bis 50 Mio. Tonnen Kupfer aus.

Die Angebotsseite

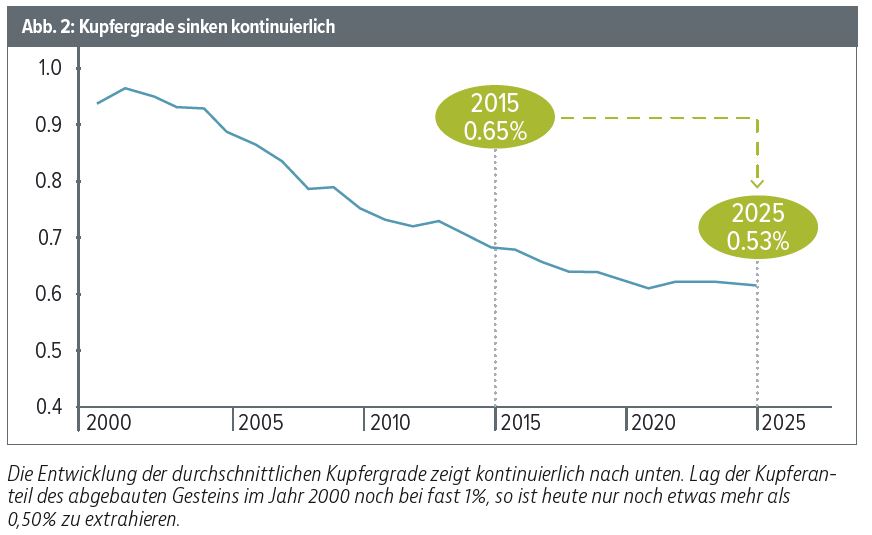

Während die Nachfrage boomt, kann das Angebot in den kommenden Jahren nicht ansatzweise mithalten. Chile und Peru sind zusammen für etwa 40% des weltweiten Kupferabbaus verantwortlich. In beiden Ländern kamen zuletzt sozialistische Präsidenten an die Macht, die umgehend die Steuern für Bergbauunternehmen erhöht und die Vergabe neuer Konzessionen erschwert haben. Einige Minenbetreiber haben bereits angekündigt, unter diesen Bedingungen Investitionen zurückzufahren, was mit einer gewissen Verzögerung Produktionsrückgänge zur Folge haben wird. Neben politischen Herausforderungen lasten auch geologische Schwierigkeiten auf dem Sektor. So gehen die durchschnittlichen Kupfergrade immer weiter zurück. Bereits heute muss doppelt so viel Gestein für die gleiche Menge Kupfer bewegt werden wie noch zu Beginn des Jahrtausends. Die tief hängenden Früchte sind also weitgehend abgeerntet und niemand in der Branche weiß, wie die zukünftige Nachfrage befriedigt werden soll.

Kurzfristige Gegenwinde

Traditionell gilt Kupfer seit jeher als Konjunkturindikator und wird deshalb unter Analysten auch als „Dr. Copper“ bezeichnet, der den Zustand der Weltwirtschaft diagnostizieren kann. Dementsprechend sehen wir derzeit bei der Kupfernachfrage eine zyklische Schwäche in einem langfristigen Aufwärtstrend. Ein kurz- bis mittelfristiges Risiko stellt auch der Zustand des chinesischen Immobilienmarkts dar. Ein Crash in diesem könnte die chinesische Bauwirtschaft abwürgen, die derzeit etwa 1,5 Mio. Tonnen des rötlichen Materials verbraucht. Ein Wegfall oder ein deutlicher Rückgang dieser Nachfrage könnte kurzfristig Verwerfungen nach sich ziehen.

Die Profiteure des Kupferbooms

In den Bergen von Westneuguinea, das zu Indonesien gehört, befindet sich auf fast 4.000 m Höhe die gigantische Grasberg Mine. Dort wurden im vergangenen Jahr 700.000 Tonnen Kupfer und fast 2 Mio. Tonnen Gold als Beiprodukt abgebaut, wodurch die Abbaukosten entsprechend sanken. Über die Betreibergesellschaft Freeport-McMoRan können sich Kupferbullen an der Mine beteiligen. Eines der seltenen großen Neuprojekte hat Robert Friedland im Kongo hochgezogen. Fabelgrade von 6% und gewaltiges zukünftiges Erweiterungspotenzial durch zusätzliche Exploration machen das Projekt von Ivanhoe Mines zu einem der spannendsten im Sektor. Der Markt sieht das ähnlich und bewertet die Gesellschaft demgemäß. Steigende Abbaukosten infolge geologischer Herausforderungen sind zwar Teil der Investmentthese, für die Minengesellschaften selbst aber kontraproduktiv. Ein Weg zur Lösung dieses Problems sind indirekte Beteiligungen über Royaltyunternehmen. Nova Royalty wurde gegründet, um optimal am erwarteten Boom zu partizipieren, und hält Royaltys an fünf der zehn größten Kupferprojekte, die Ende des Jahrzehnts in Produktion gehen sollen. Nova Royalty wird zwar aller Voraussicht nach mit der Edelmetall-Royalty-Gesellschaft Metalla fusionieren, trotzdem bleibt auch die neue Gesellschaft interessant.

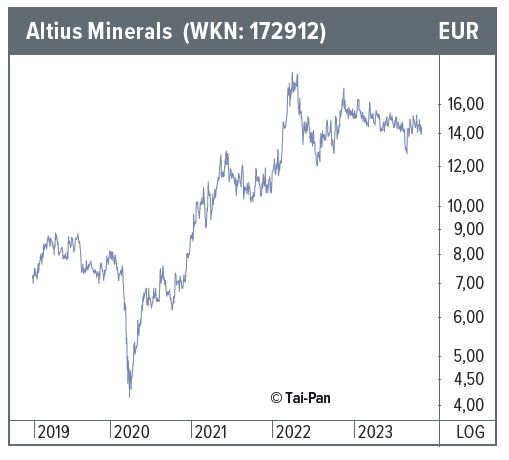

Ähnliches gilt für Altius Minerals, die wir unseren Lesern bereits mehrfach vorgestellt haben. Kupfer macht für Altius etwa ein Drittel der Erlöse aus, gleichzeitig befinden sich zwei Kupferprojekte in Arizona und Ecuador im Entwicklungsstadium und sollten in absehbarer Zeit in Produktion gehen.

Eine spekulativere Gelegenheit mit erheblichem Potenzial finden Investoren bei der Oroco Resource Group. Im Unterschied zu anderen Explorern muss Oroco nicht erst mit großem Aufwand nach Kupfer suchen, sondern hat es bereits vor Jahrzehnten gefunden. Durch einen Rechtsstreit befand sich das Unternehmen sozusagen in einem längeren Winterschlaf. Nun sind die die Eigentumsrechte geklärt und die historische Ressourcenschätzung muss „nur“ noch unter Berücksichtigung aktueller Bilanzierungsstandards bestätigt werden. Der polnische YouTuber Mariusz Skonieczny, der 108 (!) detaillierte Videos über Oroco gedreht und auch mehrmals die Kupferlagerstätte in Mexiko besucht hat, sieht hier Vervielfachungspotenzial, wenn die Liegenschaft an einen Major verkauft werden kann.

Fazit

Die Investmentthese Kupfer ist ein Langfristtrend, der sich über die kommenden Jahrzehnte entfalten sollte. Kurzfristig muss mit konjunkturellem Gegenwind gerechnet werden, was sich aber gleichzeitig als gute Einstiegsgelegenheit erweisen könnte. Ein Risko besteht darin, dass Abbaukosten noch schneller steigen als der Kupferpreis. Dieses Problem können Anleger lösen, indem sie auf Qualitätsprojekte und Royaltygesellschaften setzen.