Turnaround-Aktien

Einige Branchen zeigen nach schwerer Baisse Anzeichen einer Bodenbildung

Während die große Korrektur auf den Gesamtmärkten immer noch auf sich warten lässt, ist sie in einigen Nischen schon seit Längerem im Gange. Einige der ganz großen Verlierer sind interessanterweise unter den Gewinnern der Corona-Hysterie zu finden. Unternehmen wie Zoom mit Videokonferenzen und Teladoc mit Telemedizin waren die Stars dieser trüben Tage und sind inzwischen mit Kursverlusten um die 90% auf den Boden der „alten Normalität“ gelandet.

Connecter mit Quasimonopolambitionen

Unter den gefallenen Engeln befinden sich aber auch Unternehmen mit langfristig tragfähigem Geschäftsmodell – so etwa die israelische Fiverr, die es sich zur Aufgabe gemacht hat, Freelancer im IT-Bereich mit potenziellen Auftraggebern in Kontakt zu bringen. Ob eine Privatperson oder ein Unternehmen ein Logo erstellen lassen möchte, eine Marketingkampagne, ein Video, eine Bildbearbeitung oder eine Suchmaschinenoptimierung – bei Fiverr wird man fündig. Dort sind rund 80.0000 Freelancer registriert und über einen Algorithmus werden dem Auftraggeber die geeignetsten Kandidaten vorgeschlagen. Der Charme dabei ist, dass es sich bei diesem Geschäft um ein sogenanntes Plattformmodell handelt: Jeder weitere Kunde oder Freelancer erhöht den Nutzen und damit den Wert der Plattform und vergrößert den Burggraben zu potenziellen Wettbewerbern. Ab einem gewissen Punkt, den Google, Amazon oder Facebook in anderen Segmenten bereits erreicht haben, ist es für neue Wettbewerber kaum noch möglich, in den Markt einzutreten, und die Platzhirsche können ihr Quasimonopol monetarisieren.

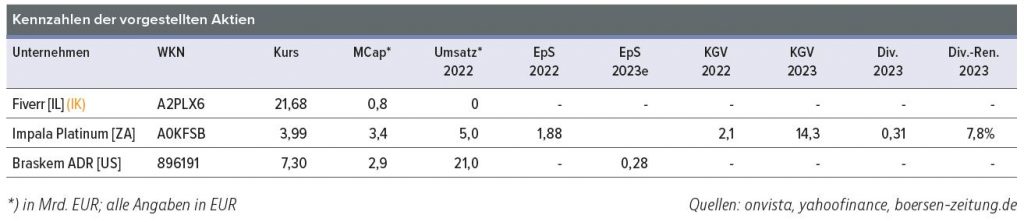

Dementsprechend reagierte der Markt in den Jahren 2020 und 2021 sehr euphorisch, als sich die Umsätze des Unternehmens jeweils knapp verdoppelten und den Fiverr-Kurs im Februar 2021 auf über 300 EUR trieben. Inzwischen hat sich das Wachstum erheblich verlangsamt und der Kurs ist um über 90% auf etwa 20 EUR eingebrochen. Das ist weniger als beim Börsengang 2019, als die Umsätze nur ein Viertel der heutigen betrugen und Verluste ausgewiesen wurden, wo heute eine schwarze Null steht. Dass trotz einer Bruttomarge von 82% noch keine höheren Gewinne erzielt werden, liegt an den hohen Ausgaben für Marketing und Weiterentwicklung der Plattformtechnologie. Werden diese zurückgefahren und wachsen die Umsätze zugleich weiter, hat das Unternehmen das Potenzial, hochprofitabel zu werden. Langfristig könnte Fiverr einer der größten Profiteure vgeopolitischer Unsicherheit und des Trends hin zu sklerotischen Wohlfahrts- und Hochsteuerstaaten im Westen sein: Denn junge hochmobile Arbeitskräfte in den betroffenen Ländern, besonders aus dem IT-Sektor, bekommen nun die Chance, von überall aus zu arbeiten. Und sie nutzen diese Chance in zunehmendem Maße, gerne auch von Steueroasen oder Ländern mit niedrigen Lebenshaltungskosten aus. Belastet haben zuletzt Überlegungen, dass verschiedene Formen Künstlicher Intelligenz die bei Fiverr angebotenen Dienstleistungen teilweise ersetzen könnte.

Platin im Schatten von Gold

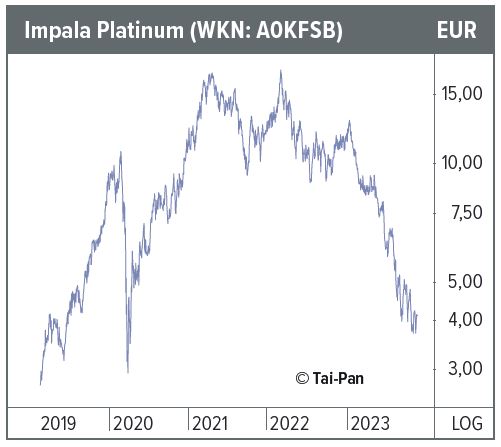

Traditionell hat das Edelmetall Platin immer mit einem Aufschlag zu Gold notiert. Historisch lag dieser im Schnitt bei etwa 20%. Gleichzeitig wird Gold weltweit etwa 13-mal so viel wie das seltenere Platin gefördert, das praktisch nur an zwei Orten in großen Mengen zu finden ist: im südlichen Afrika und in Russland. Doch derzeit notiert Platin mit einem rekordverdächtigen 60%igen Abschlag auf Gold. Gründe dafür sind schnell gefunden: Einerseits nimmt der Trend hin zur Elektromobilität einen Teil der Nachfrage vom Markt, da Katalysatoren in Verbrennungsmotoren etwa 40% der weltweiten Platinnachfrage ausmachen. Aktuell kommen andererseits die Schwäche der europäischen Automobilindustrie und die Massenstreiks bei den großen US-Herstellern hinzu. Trotzdem dürfte der gegenwärtige Abschlag übertrieben sein. So könnte sich das von Bürokraten geplante Aus für den Verbrenner wesentlich länger hinziehen als gemeinhin angenommen und die Streiks in den USA dürften spätestens 2024 enden. Zukünftige Anwendungen wie die Brennstoffzelle benötigen darüber hinaus noch wesentlich größere Mengen an Platin als der klassische Diesel. Dementsprechend können Anleger nun damit beginnen, Platinproduzenten wie Impala Platinum wieder auf die Einkaufsliste zu setzen. Die Südafrikaner verloren seit den 2022er-Hochs etwa drei Viertel ihres Börsenwerts und haben derzeit nur noch eine Marktkapitalisierung, die in etwa dem 2021er-Gewinn entspricht. Von einer Erholung der Platinpreise sollte Impala trotz aller hausgemachter Probleme in Südafrika überproportional profitieren. Neben Platin fallen bei Impalas Produktion noch Palladium und Rhodium als Beiprodukte an. Diese Metalle haben sogar noch größeres Aufholpotenzial als Platin. Neben den Minen bei Johannesburg besitzt Impala auch noch zwei Liegenschaften in Simbabwe – ein politisches Risiko besteht also durchaus.

Brasilianischer Chemieriese im konjunkturellen Tal

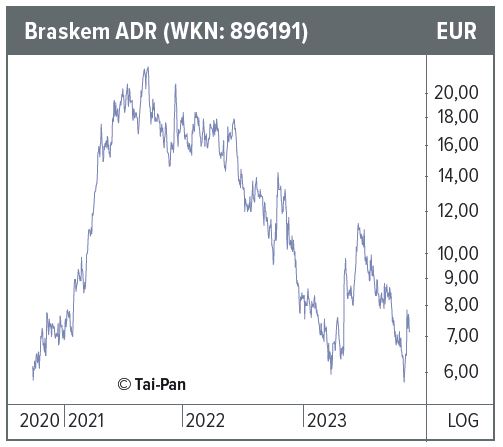

Als Lateinamerikas größter Chemiekonzern operiert auch Braskem in einer klassischen zyklischen Branche. Im abgelaufenen Jahr stellte das Unternehmen 16 Mio. Tonnen Kunststoff und petrochemische Produkte her. Die derzeitige Konjunkturflaute hat den Konzern, der im Geschäftsjahr 2021 noch 2,6 Mrd. USD verdient hat, nun in die Verlustzone gedrückt. Dementsprechend steht die Aktie nun auch fast 80% unter den 2021er-Hochs. Erfahrungen mit vergangenen Zy-klen haben gezeigt, dass solche Werte dann ihre Tiefstände erreichen, wenn Nachrichten über eine Rezession die Mainstreampresse erreichen. Eine Erholung des Kurses setzt oft bereits dann ein, wenn sich die fundamentalen Daten noch etwas verschlechtern. Dieser Punkt könne bei Braskem bald erreicht sein. Hinzu kommt, dass die Brasilianer langfristig von den strukturell hohen Energiepreisen der Konkurrenz aus Deutschland profitieren könnten. Neben diesen Faktoren sorgt die Eigentümerstruktur für zusätzliche Fantasie. Großaktionär Novonor will sich von seinem 38%-Anteil trennen und ist derzeit auf der Suche nach einem Abnehmer. Potenzielle Interessenten wie der Ölkonzern ADNOC aus Abu Dhabi sind sich darüber im Klaren, dass der Wert von Braskem erheblich über dem derzeitigen Börsenkurs liegt, und sind aller Vorausicht nach bereit, einen deutlichen Aufschlag zu zahlen. Davon könnten am Ende auch Kleinanleger profitieren. Da das Unternehmen bereits zwei Jahre Verluste schreibt und seine Gewinne in den Rekordjahren größtenteils ausgeschüttet hat, ist die Bilanz nun etwas schwachbrüstig, was das Risikoprofil erhöht.

Fazit

Während die großen Indizes, getragen von einer Handvoll Schwergewichte, immer noch in der Nähe ihrer Hochs notieren, befinden sich mehrere Nebenwerte seit einiger Zeit in einem brutalen Bärenmarkt und nähern sich historischen Bewertungstiefs. Antizyklische Investoren können bei ausgewählten Titeln interessante Schnäppchen finden.