Anleihen

Gegenüber herkömmlichen Schuldverschreibungen weisen Green Bonds keine nennenswerten Nachteile auf. Das gute Gefühl, etwas für die Umwelt getan zu haben, gibt es aber kostenlos dazu.

Viele Menschen und damit auch viele Anleger sind bewusst oder unbewusst schwach altruistisch veranlagt. Stehen ihnen zwei (ökonomisch) gleichwertige (Investitions-)Alternativen zur Verfügung, wählen sie in der Regel die Variante, die mit geringeren Nachteilen für ihre Mitmenschen verbunden ist. Ob dies völlig uneigennützig geschieht oder mit einem besseren Gewissen verbunden ist, sei an dieser Stelle dahingestellt. Fakt ist aber, dass Anleihekäufer mit dem Erwerb sogenannter Green Bonds genau dieses Verhalten an den Tag legen können. Für Vermögensverwalter bieten die Papiere zudem die Möglichkeit, die Nachhaltigkeitspräferenzen ihrer Kunden besser zu befriedigen.

Neuer Standard für EU-Green-Bonds

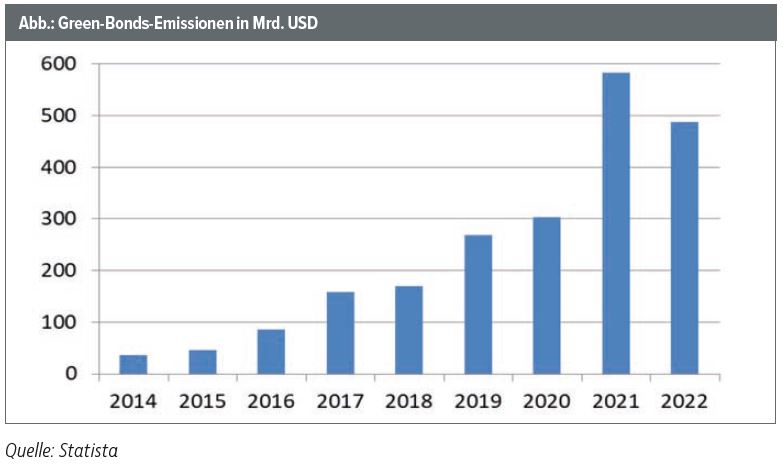

Als „grüne Anleihen“ werden festverzinsliche Wertpapiere bezeichnet, bei denen die eingesammelten Gelder in nachhaltig und klimaschonend orientierte Projekte investiert werden. Dabei kann es sich z.B. um Windkraft- und Solaranlagen, aber auch um energieeffiziente Gebäudetechnik oder umweltressourcenschonende Produktionsmethoden handeln. Eine global gültige Definition existiert bisher nicht. Mit dem Anfang Oktober vom Europäischen Parlament verabschiedeten EU-Green-Bonds-Standard wird ab Anfang 2024 jedoch erstmals ein verbindliches Rahmenwerk zur Verfügung stehen, das bestehende Standards sinnvoll ergänzen wird und allgemein anerkannt sein dürfte. Für Investoren wird die Auswahl damit deutlich einfacher, das Risiko des Greenwashing wird sich erheblich reduzieren. Das Segment dürfte damit zu seinem starken Wachstum zurückkehren. (Dabei ist zu berücksichtigen, dass 2022 der gesamte Anleihemarkt eingebrochen ist.)

Begeben werden grüne Schuldverschreibungen von Banken und Unternehmen aus umweltnahen Bereichen, immer mehr aber auch von Staaten oder quasistaatlichen Organisationen. Eine gute Orientierung bietet diesbezüglich das Green-Bonds-Segment der Börse Frankfurt, in dem Anleihen gebündelt sind, die die Green Bond Principles der International Capital Markets Association (ICMA) erfüllen. Diese Richtlinie bezieht sich auf die Verwendung des Anleihevolumens, den Prozess der Projektauswahl, das Management und das fortlaufende Reporting.

Nur marginaler Performancenachteil

Lange Zeit wurde die Orientierung an ökologischen Aspekten für Emittenten als finanzielle Anreiz- und für Anleger als Kostenposition betrachtet, ausgedrückt durch einen risikobereinigten Renditeabschlag („Greenium“). Schon in der Vergangenheit fiel dieser je nach empirischer Studie mit meist etwa acht Basispunkten allerdings relativ niedrig aus. Mit fortschreitender Marktreife sind weitere Rückgänge zu erwarten. Vincent Juvyns, Global Market Strategist bei J.P. Morgan, führt den minimalen Renditenachteil zudem auf die im Durchschnitt leicht höhere Duration entsprechender Anleihen zurück. So wiesen Green Bonds ähnliche durationsbereinigte Renditen auf wie ihre nicht-grünen Pendants. Dabei wäre ihre Spread-Volatilität sogar etwas geringer und sie böten einen besseren Schutz vor Verlusten. Diese Erkenntnisse bestätigt Marcio da Costa, Senior Portfolio Manager für Green Bonds beim Assetmanager BANTLEON. Auch er sieht nur einen marginalen Renditenachteil ökologisch ausgerichteter Anleihen, der durch ein aktives Management jedoch mehr als wettgemacht werden kann.

E.ON und KfW

Für EU-Green-Bonds rechnet da Costa Anfang kommenden Jahres mit einer überdurchschnittlich hohen Nachfrage. „Wie üblich bei Neuemissionen unter einer neuen Legislatur werden die ersten Emissionen attraktiv gepreist sein, um sie für Investoren ausreichend interessant zu halten und den Erfolg der Platzierung zu gewährleisten.“ Bis es so weit ist, müssen sich Anleger noch mit Green Bonds ohne „EU-Siegel“ begnügen. Ein Beispiel hierfür ist die bis 2029 laufende 3,75%-Anleihe der E.ON SE (WKN A351VG). E.ON strebt an, bis 2040 klimaneutral zu werden. Durch den Fokus auf erneuerbare Energien verfügt der Versorger über zahlreiche Projekte, die über Green Bonds finanziert werden können. Entsprechend gehört E.ON zu einem regelmäßigen Emittenten grüner Anleihen. Bei einem aktuellen Kurs von 100,87 EUR bringt es die besagte Schuldverschreibung auf eine Endfälligkeitsrendite von 3,6%. Zu den Top 3 Green-Bonds-Emittenten weltweit gehört nach eigenen Angaben die KfW. Ihre Anleihen sind durch die Bundesrepublik Deutschland explizit garantiert und sie haben damit das höchste Kreditrating (AAA). Als mögliches Anlageobjekt nennt da Costa z.B. die bis 2032 laufende Schuldverschreibung mit der WKN A3E5J6. „Die Endfälligkeitsrendite liegt derzeit bei 3,1% und damit knapp 0,6 Prozentpunkte über der einer nicht grünen vergleichbaren Bundesanleihe (WKN 110260).“ Beide Green Bonds sind in einer Mindeststückelung von 1.000 EUR zu haben.

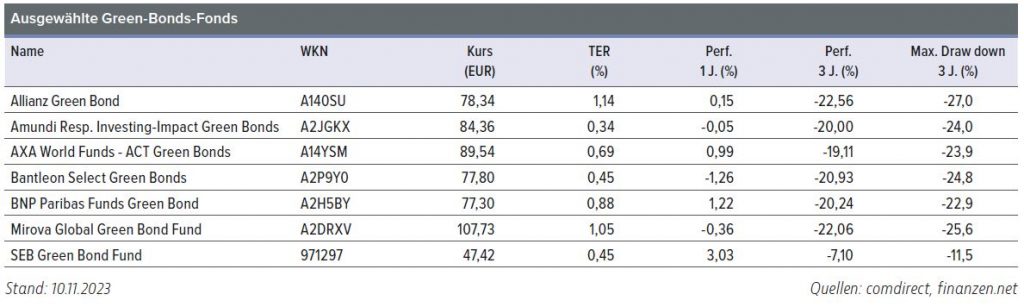

Green-Bonds-Fonds als breit gestreute Alternative

Alternativ bleibt der Rückgriff auf verschiedene Fonds, die sich diesem Segment verschrieben haben (siehe Tabelle). Dann entfällt zum einen das Problem, dass viele der grünen Schuldverschreibungen – insbesondere, wenn sie von Unternehmen begeben wurden – nur in Stückelungen von 100.000 EUR bezogen werden können. Zum anderen erfolgt eine breite Streuung über verschiedene Anleihearten, Ratingklassen und Fälligkeiten.