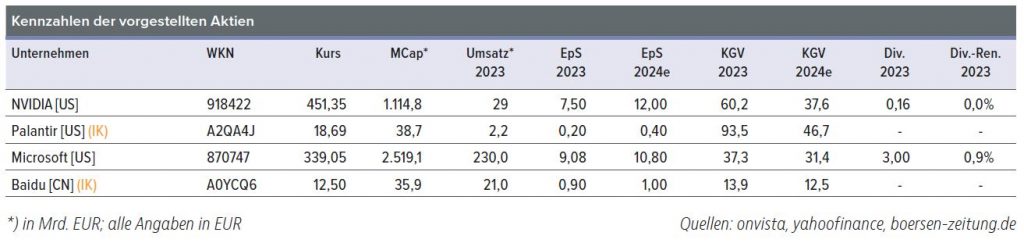

Branche im Blickpunkt

Nach teils fulminanten Kursgewinnen bei Aktien mit Künstliche-Intelligenz-Appeal fragen sich Anleger, ob es sich noch lohnt, auf den fahrenden Zug aufzuspringen

Modeerscheinung oder Paradigmenwechsel?

An der Börse ist es selten eine gute Idee, auf einen Hype aufzuspringen. In den letzten Jahren gab es zahlreiche Beispiele von Modebranchen und -unternehmen, deren Kurse sich in kurzer Zeit vervielfachten und dann, als das breite Publikum auf den Trend aufmerksam wurde, wie ein Soufflé in sich zusammenfielen. In unguter Erinnerung dürften den Anlegern dabei vor allem die Themen Cannabis, Wasserstoff, Erneuerbare Energien oder die meisten Kryptowährungen geblieben sein. Fast immer war der Einstieg auf dem Hochpunkt der Euphorie ein sicherer Weg, das eingesetzte Kapital zu vernichten. Gleichzeitig gab es aber im neuen Jahrtausend auch einige Beispiele von innovativen Unternehmen, die sich riesige neue Märkte geschaffen haben und auf den Olymp der Unternehmen mit über 1 Bio. USD Marktkapitalisierung aufgestiegen sind. Dabei war dieser Weg nicht immer geradlinig, sondern vielmehr von Euphorie- und Maniephasen geprägt, wie etwa Amazon zeigt. So wurde auf dem Höhepunkt der Interneteuphorie im Jahr 2000 splitbereinigt etwa 5 USD für eine Aktie bezahlt. Nach dem Platzen der Blase anno 2002 bekamen enttäuschte Anleger dafür noch 0,30 USD und mussten weitere zehn Jahre warten, um die alten Hochs wiederzusehen. Inzwischen ist Amazons Marktposition praktisch unangreifbar, die Umsätze haben die 500 Mrd. USD überschritten und die Aktie steht bei 150 USD – ein klassisches Beispiel für ein Papier, bei dem die reale Entwicklung den vermeintlich immer zu hohen Kurs nachträglich rechtfertigt. Heute steigt alles mit „KI“ im Namen und Investoren fragen sich, in welche Kategorie dieser Boom fällt. Ein Streifzug durch einige Unternehmen dieser „Branche“ sollte ein klareres Bild vermitteln.

NVIDIA – der gefeierte Börsenstar

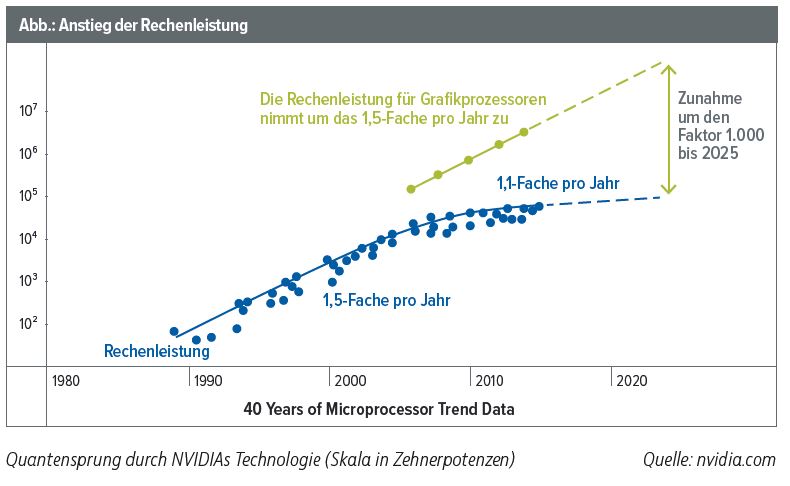

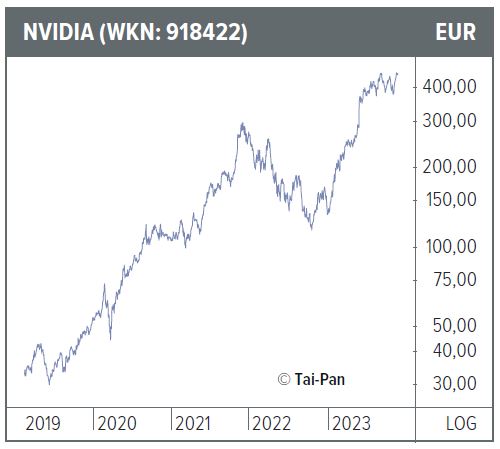

Nach einer Kursverzehnfachung in den letzten vier Jahren und einer Verhundertfachung seit 2015 ist der Chiphersteller NVIDIA nun in aller Munde. Hatte das Unternehmen lange nur in Gamerkreisen einen klangvollen Namen, änderte der Bitcoinboom alles. Bei den Entschlüsselungen der Kryptocodes konnte sich erst einmal die überlegene Rechenleistung der NVIDIA-Chips entfalten, was die Börse mit einem ersten Kursfeuerwerk feierte. Seit das Thema Künstliche Intelligenz die Runde macht, hat NVIDIA noch mehrere Gänge hochgeschaltet. Doch was hat NVIDIA mit KI zu tun? Vereinfacht gesagt müssen für eine leistungsfähige KI drei Punkte erfüllt sein: große Datenspeicher, den Computer anleitende Algorithmen und eine gewaltige Rechenleistung. NVIDIA steuert den letzten noch fehlenden Baustein zum Durchbruch bei. Besagte das Mooresche Gesetz eine Steigerung der Rechenleistung von 50% p.a., flachte der Trend in den letzten Jahren aufgrund physischer Limits auf 10% ab. NVIDIAs neue CPU-Technologie pulverisierte die alten Annahmen und sorgte für einen Quantensprung bei der Rechenleistung, was KI-Anwendungen erst ermöglicht.

Nun setzt sich langsam die Erkenntnis durch, dass NVIDIAs technologischer Vorsprung sehr hartnäckig sein könnte – schließlich hat das Unternehmen bereits vor 20 Jahren begonnen, an der Technologie zu forschen. Gleichzeitig explodieren Umsätze und Gewinne. So zeigten die Zahlen zum zweiten Quartal einen Umsatzanstieg um 100% und ein Gewinnplus von 400% zum Vorjahresquartal auf jetzt 6 Mrd. USD. Die Umsätze der wichtigen Datenzentrensparte nahmen sogar um 170% zu. Auch auf höchster Regierungsebene wurde die jüngste Entwicklung genau verfolgt. So gehen die US-Geostrategen davon aus, dass der technologische Vorsprung bei dieser neuen Technologie mit darüber entscheidet, wer in Zukunft die führende Weltmacht sein wird. Folgerichtig verhängten die USA einen Exportbann für die modernsten NVIDIA-Chips an den Rivalen China. Nicht minder delikat wird die Angelegenheit dadurch, dass NVIDIA die Chips zwar entwickelt, aber nicht selbst herstellt. Die Fertigung erfolgt vielmehr in den Fabriken von Taiwan Semiconductor – direkt vor der Haustür des Riesenreichs.

Palantir – der Datenanalyst aus dem Schatten

Nach den Anschlägen vom 11. September gegründet, bewegte sich Palantir über nahezu zwei Jahrzehnte fast außerhalb der öffentlichen Wahrnehmung. Ein Börsengang wurde wiederholt mit der Begründung verschoben, dass die Geschäftsfelder, zu denen die Datenanalyse für Geheimdienste und Militär gehören, der Geheimhaltungspflicht unterliegen. Dies verträgt sich nur schwer mit den Veröffentlichungspflichten eines börsennotierten Unternehmens. Ende 2020 war es dann aber so weit: Palantir ging an die Börse und legte zunächst einmal eine Achterbahnfahrt hin. Seit Jahresanfang ist Palantir wieder im Vorwärtsgang, notiert aber immer noch etwa 50% unter den Hochs aus dem Jahr 2021. War das Unternehmen in den ersten Jahren vor allem auf Anwendungen für Regierungen spezialisiert, rollt man jetzt den kommerziellen Sektor auf. Eines der bekannteren Beispiele ist dabei die Partnerschaft mit dem Flugzeughersteller Airbus. Sowohl Airbus als auch die Fluggesellschaften erhalten durch Flugschreiber und automatisierte Aufzeichnungen bei Produktionsprozessen Daten in so großen Mengen, dass sie bisher praktisch unmöglich auszuwerten waren. Mit Palantirs Analysetool änderte sich dies nun. So kann die Wartung oder der Austausch von kritischen Teilen nun je nach Abnutzungsgrad, den die KI erkennt, vorgezogen oder aufgeschoben werden. Durch Einsatz der Analysesoftware entlang der gesamten Wertschöpfungskette konnte die Bauzeit eines Airbus A 350 um 35% verkürzt werden und Airlines konnten die Ausfallzeiten ihrer Flotten durch die Bank zweistellig senken. Neben einem Gewinn an Sicherheit hat dies logischerweise auch zu erheblichen Einsparungen verholfen. Der Digitalvorstand von Airbus bezifferte die mögliche Ersparnis für die ganze Luftfahrtbranche auf bis zu 50 Mrd. EUR im Jahr. Interessant wird Palantir dadurch, dass hohe Einmalkosten bei der Anpassung der Analyseplattform „Foundry“ an die Luftfahrtindustrie anfallen, die Einnahmen aber kontinuierlich sind.

Derzeit ist Palantir in einer Wachstums-phase mit hohen Einmalaufwendungen für die Gewinnung neuer Kunden und der Anpassung seiner Software an die jeweilige Branche. Aufgrund der Größe des Markts und da Palantir praktisch keinen Wettbewerber hat sowie einen riesigen Mehrwert bietet, ist das langfristige Potenzial erheblich. Die Umsätze könnten noch sehr lange mit zweistelligen Raten wachsen. Die letzten Quartalsergebnisse haben sowohl ein starkes Wachstum bei neuen Kunden gezeigt als auch eine Ausweitung der Gewinnmarge, was das Unternehmen nun in die grünen Zahlen gehievt hat. Kritiker bemängelten in der Vergangenheit immer wieder die hohen Aktienvergütungen für Mitarbeiter. Diese sind jedoch seit dem Börsengang von 6% auf inzwischen 1% des Umsatzes abgeschmolzen.

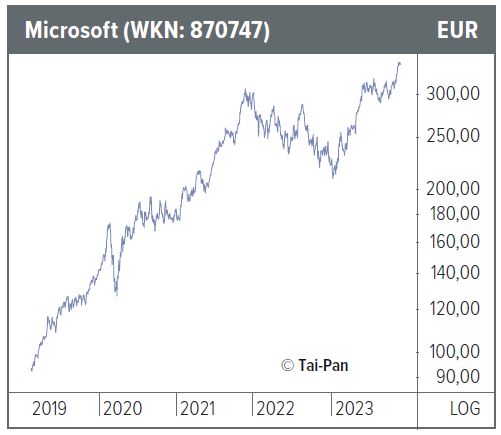

Der Platzhirsch – Microsoft

Microsoft bereitet derzeit für Windows sein Assistenzsystem „Copilot“ vor. Man verspricht sich dadurch nicht weniger, als die komplette Büroarbeitswelt zu revolutionieren. Texte, Tabellen und Grafiken sollen in Zukunft praktisch auf Zuruf erstellt, zusammengefasst und bearbeitet werden können. Dabei soll die KI auch noch den Schreibstil des Nutzers nachahmen sowie E-Mails verstehen und dem Anwender Antwortmöglichkeiten zur Auswahl stellen können. Insgesamt soll es 150 neue Funktionen geben, die auf der Technologie von ChatGPT aufbauen. Gleichzeit investiert Microsoft derzeit zweistellige Milliardenbeträge pro Jahr, um die Anwendungen weiterzuentwickeln. Obwohl Microsoft derzeit bereits eine Marktkapitalisierung von 2,8 Bio. USD aufweist, sind die Gewinne im letzten Quartal um 24% gewachsen, was für ein Unternehmen dieser Größe beachtlich ist – und dies, bevor die neuen KI-basierten Produkte herausgebracht wurden. Aufgrund der Größe von Microsoft spielen KI-Anwendungen für den Konzern noch eine überschaubare Rolle.

Der chinesische Herausforderer – Baidu

Der Kampf um die Vorherrschaft bei der Künstlichen Intelligenz findet im Wesentlichen zwischen den USA und China statt – mit Europa auf der Zuschauertribüne. Zwar sind sich die meisten Fachleute darüber einig, dass die USA in Bereich der Business-KI einen Vorsprung haben, bei der Wahrnehmungs-KI scheint aber derzeit das Reich der Mitte zu führen. Diese Sparte beinhaltet etwa die Gesichts- und Spracherkennung und ist eine wesentliche Voraussetzung für autonomes Fahren, das als eine der Königsdisziplinen der KI gilt. Die chinesische Internetsuchmaschine Baidu, die als Chinas Antwort auf Google gilt, betreibt bereits jetzt fahrerlose „Robotaxis“. Im zweiten Quartal hat Baidus Fahrservice „Apollo Go“ 714.000 Fahrten absolviert, was einer Steigerung von 150% zum Vorjahr entspricht. Neben dem autonomen Fahren investiert Baidu auch in zahlreiche weitere Anwendungen. So wurde erst im März das chinesische Äquivalent zu ChatGPT vorgestellt: „Ernie“. Laut Baidu kann der Chatbot komplexe Fragen verstehen und beantworten, Grafiken generieren und Berechnungen anstellen. Sogenannte Smart Speakers des E-Health-Segments sollen medizinische Beratungen übernehmen und dadurch Ärzte entlasten können. Eine Sparte, die Industrieproduktion unterstützt, gibt es ebenso wie eine Forschungsabteilung, die Medikamente auf biotechnologischer Basis mithilfe von KI entwickeln will. Der Charme bei Baidu besteht jedoch vor allem in der günstigen Bewertung: Abzüglich der 6 Mrd. USD Cash wird das klassische Suchmaschinen- und Werbegeschäft mit einem KGV von etwa zehn bewertet. Ein Team aus einigen der besten KI-Forschern der Welt sowie zahlreiche Projekte, die möglicherweise kurz vor Durchbrüchen stehen, bekommt man praktisch als kostenlose Optionalität dazu. Grund dafür ist ein generell negatives Sentiment gegenüber China, besonders unter US-Anlegern. Ein gewisses politisches Risko besteht natürlich.

Fazit

Verschiedenste KI-Anwendungen haben das Potenzial, Wirtschaft und Gesellschaft in einer Weise zu verändern, wie es höchstens noch das Aufkommen des Internets in den frühen 2000er-Jahren vermochte. Die Aktien einiger Unternehmen in der Branche sind bereits weit gelaufen, aber die Anstiege sind zumindest teilweise fundamental untermauert. Die Bewertungen sind mit Ausnahme von China nicht mehr günstig. Unternehmen in einem derart schnell wachsenden Sektor und mit voraussichtlich nachhaltigen Wettbewerbsvorteilen verdienen aber einen gewissen Bewertungsaufschlag. Sollte es zu größeren Kursrückschlägen kommen, wäre das gerade bei den Qualitätstiteln eine Kaufgelegenheit.