Branche im Blickpunkt

Der Uranmarkt ist in einem Defizit – aber was bedeutet das für das zukünftige Potenzial?

Ende Oktober 1991 traf vor der Küste Neufundlands eine arktische Kaltfront aus Kanada auf den Ausläufer eines tropischen Hurrikans von den Bermudas. Gleichzeitig wurde die gefährliche Kombination auch noch von einem ostwärts ziehenden Tiefdruckgebiet aus Richtung des amerikanischen Festlands weiter angefacht. Alle Einflüsse zusammen vereinigten sich zu einem Jahrhundertsturm mit über 30 Meter hohen Wellen, der im Hollywood-Blockbuster „Der perfekte Sturm“ verfilmt wurde. In der Finanzwelt ist der perfekte Sturm zu einer Metapher für das unwahrscheinliche Zusammentreffen mehrerer Faktoren geworden, die gewaltige Auswirkungen nach sich ziehen können. Aus unserer Sicht braut sich solch ein Sturm derzeit über dem Uranmarkt zusammen. In der Vergangenheit haben wir unsere Leser immer wieder auf die Investmentthese Uran aufmerksam gemacht, zuletzt in Smart Investor 9/2023. Kern der These ist, dass im Uranmarkt ein strukturelles Angebotsdefizit von etwa 25% der Nachfrage besteht. Doch was bedeutet so ein Defizit? Lässt sich aus historischen Analogien ableiten, wie groß das Potenzial für den Uranmarkt ist? Im Folgenden wollen wir uns historische Knappheiten bei Rohstoffen ansehen und untersuchen, inwieweit die Situation mit der Verfassung des Uranmarkts im Jahr 2024 vergleichbar ist.

Die große europäische Gaskrise 2022

Als die deutsche Regierung nach dem russischen Angriff auf die Ukraine im Februar 2022 die Pipeline Nord Stream 2 offiziell „beerdigte“, waren sofort eilfertige „Experten“ zur Stelle, die dies als unproblematisch für den Gasmarkt einschätzen. Die Begründung lautete, dass über die Pipelines „nur“ gut 20% des Gesamtverbrauchs in die EU kämen und die Nichteröffnung deshalb nur zu überschaubaren Preisanstiegen führen würde. Es schien, als herrschte im Mainstream ein fundamentales Missverständnis darüber, wie Rohstoffmärkte funktionieren und wie sich vermeintlich kleine Defizite auswirken können. Tatsächlich stieg der für Europa maßgebliche TTF-Kontrakt für eine Megawattstunde Gas im Herbst 2022 bis auf 350 EUR – das war eine Verfünffachung ab Februar 2022 und eine Verhundertfachung von den Corona-Tiefs des Jahres 2020.

Die Ölpreisschocks der 1970er-Jahre

Beobachter langfristiger Rohstoffzyklen waren jedoch über den starken Preisausschlag nicht überrascht. Als sich Israel 1973 nicht zuletzt aufgrund der Unterstützung westlicher Staaten im Jom-Kippur-Krieg gegen seine arabischen Nachbarn behauptete, wurde Öl von der OPEC zum ersten Mal als Waffe eingesetzt. Erstaunlicherweise genügte der OPEC aber schon eine Produktionskürzung von „nur“ 5 Mio. Barrel oder 9% der weltweiten Fördermenge, um den Preis von 3 USD im September 1973 auf 12 USD im Laufe des Jahres 1974 hochzupeitschen und die Länder des Westens in eine inflationäre Rezession zu treiben. Im Zuge der iranischen Revolution 1979/80 kam es dann zu einem zweiten Ölpreisschock. Durch Streiks der Ölarbeiter und das allgemeine Chaos nach der islamischen Machtübernahme fiel die Ölproduktion von 6 Mio. auf unter 2 Mio. Barrel pro Tag. Der Rückgang betrug damals etwa 6% der weltweiten Förderung. Der Preis für das Fass stieg jedoch von 10 auf an der Spitze 38 USD.

Der wilde Ritt von Rhodium

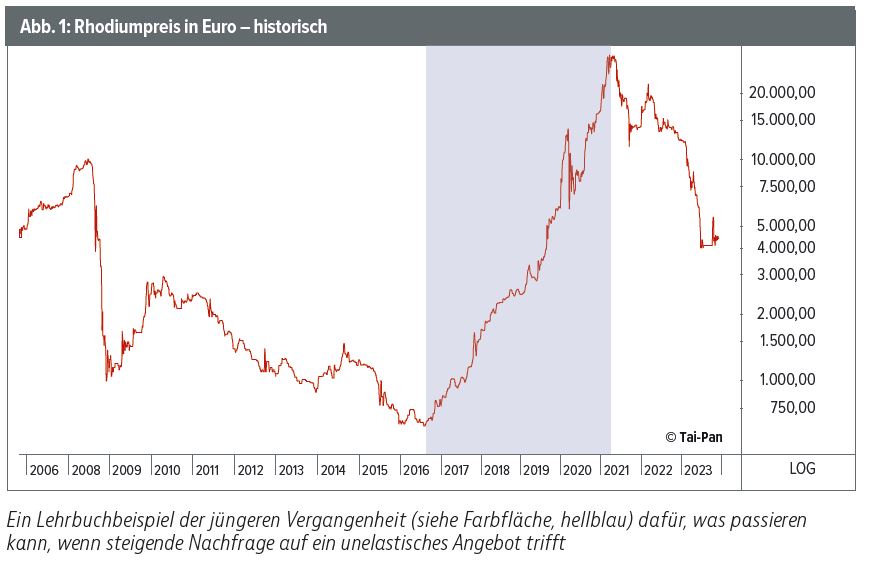

Dass in angespannten Rohstoffmärkten verrückte Dinge möglich sind, zeigte auch und vor allem das Metall Rhodium. Dieses gehört zur Gruppe der Platinmetalle und hat einige besondere chemische Eigenschaften, die es für den Einsatz in Autokatalysatoren prädestinieren. Mitte der 2010er-Jahre hat nun die chinesische Regierung die Abgasvorschriften immer weiter verschärft, sodass die chinesischen Autobauer Platin und Palladium durch Rhodium ersetzen mussten. Da es keine eigenständigen Rhodiumminen gibt und das Metall nur spärlich als Beiprodukt bei der Platinproduktion anfällt, war das Angebot praktisch unelastisch. Die Nachfrage nahm aber trotzdem stetig zu, da die Kosten von wenigen Gramm Rhodium pro Katalysator im Vergleich zum Kaufpreis der Neuwagen immer noch überschaubar waren. Als nun die steigende Nachfrage auf das unelastische Angebot traf, verfünfzigfachte sich der Preis für die Unze Rhodium von 600 USD Mitte 2016 bis auf 30.000 USD im April 2021.

Der letzte große Uranboom

Unter erfahrenen Börsianern gilt das Jahr 2000 als der Inbegriff absurder Preisübertreibungen. Doch während am Neuen Markt Fantasiesummen für Gesellschaften ohne Geschäftsmodell gezahlt wurden, markierte Uran nach einem über 20-jährigen Bärenmarkt bei nur 7 USD pro Pfund einen zyklischen Tiefpunkt – das entsprach etwa einem Viertel der damaligen durchschnittlichen Produktionskosten. Wie so oft, wenn Rohstoffe weit unter den Abbaukosten notieren, setzte eine Erholung ein, die sich in den folgenden Jahren beschleunigte. Als dann im Jahr 2006 Camecos brandneue Cigar Lake Mine geflutet wurde, gerieten die Brennstoff-einkäufer der Kraftwerke in Panik und trieben den Preis für das Pfund Uran in der Spitze auf 138 USD. Das Bemerkenswerte dabei ist, dass sowohl 2006 als auch 2007 alle Angebots- und Nachfragemodelle der Branchendienste wie etwa die Nuclear Energy Agency (NEA) einen Uranüberschuss anzeigten. Das Auffüllen der Lager, der psychologische Stress der Einkäufer, Käufe von Hedgefonds und natürlich der niedrige Ausgangspunkt der Rally haben für eine Verzwanzigfachung des Preises ausgereicht.

Womit lässt sich das heutige Defizit im Uranmarkt vergleichen?

Die Größenordnung des Defizits im Uranmarkt 2024 ist deutlich größer als die des Ölmarkts während der Ölkrisen. Es ist eher zu vergleichen mit der Krise des europäischen Gasmarkts nach dem Beginn des Ukrainekriegs. Mehrere Faktoren sprechen aber dafür, dass die Situation bei Uran noch explosiver werden könnte. So ist etwa der europäische Gasmarkt nicht komplett isoliert. Gasintensive Produktion kann in Länder mit niedrigem Gaspreis verlegt werden, was Nachfrage zerstört – und was zuletzt auch erfolgt ist. Gleichzeitig hat auch der mildeste Winter der letzten Jahrzehnte den Verbrauchern dabei geholfen, Gas einzusparen. Zudem konnte Gas aus anderen Weltregionen eingekauft und mit LNG-Tankern nach Europa verschifft werden. Mit anderen Worten: Die elastische Nachfrage und das schnell erweiterbare Angebot haben den Markt ins Gleichgewicht gebracht und den Preis relativ schnell wieder gedrückt. Genau das ist im Uranmarkt aber nicht zu erwarten. Im Vergleich zu den hohen Baukosten von Atomkraftwerken sowie deren strategischer Bedeutung für die Energieversorgung mancher Länder sind die Kosten für den Brennstoff Uran praktisch immer noch irrelevant. Die Situation ähnelt eher dem Rhodiummarkt der letzten Jahre – und der Preisanstieg bei Rhodium endete erst, als der Automarkt in China von einer konjunkturellen Abschwächung und der teilweisen Substitution von Verbrennern durch E-Autos in die Zange genommen wurde.

Vergleich zum letzten Uranbullenmarkt

In den 2000er-Jahren haben wir gesehen, dass der Uranmarkt den Anlegern aufgrund seiner besonderen Struktur auch ohne ein Angebotsdefizit gigantische Gewinne bescheren kann. Heute haben wir eine deutlich günstigere Ausgangssituation. Während die Uranminen 2022 weltweit etwa 130 Mio. Pfund Uran aus dem Boden geholt haben, verbrauchten die Kraftwerke etwa 190 Mio. Pfund, und Ende des Jahrzehnts sollen es über 250 Mio. Pfund sein. Da es in den letzten Jahren Laufzeitverlängerungen gab, die nicht in den Modellen enthalten waren, könnte diese Zahl sogar noch zu konservativ sein. Weitere Nachfrage kommt hinzu, wenn die Kraftwerksbetreiber ihre Lagerbestände wieder auffüllen müssen. Nicht in den Modellen enthalten ist auch die Nachfrage von Finanzinvestoren wie Hedgefonds oder physischen Urantrusts wie Yellow Cake. Wie wir am Beispiel anderer Rohstoffe gesehen haben, bestehen zahlreiche Möglichkeiten, eine Knappheit zu beantworten: durch Nachfragezerstörung wie nach den Öl- und Gaskrisen oder durch Substitution wie bei Rhodium und in der Gaskrise. Im Uranmarkt sind diese Auswege versperrt, was den Preis unkontrolliert aus dem Ruder laufen lassen könnte.

Das neue Angebot

Lässt man den unwahrscheinlichen Fall eines schweren nuklearen Unfalls einmal außen vor, bleibt die Angebotsausweitung als einziges plausibles Szenario, das den Uranpreisanstieg stoppen könnte. Zwar sind derzeit einige kleinere Minen im Bau – jedoch reicht deren Volumen nicht ansatzweise, um das Defizit zu decken. So dürfte Paladins Langer-Heinrich-Mine in Namibia, die Anfang 2024 wieder in Betrieb genommen wird, gerade einmal die zusätzliche Nachfrage durch die Neubauten eines Jahres decken. Encores Projekt in Texas läuft derzeit an, sollte aber im ersten Jahr auch nur 800.000 Pfund bringen. Das ist eine ganze Menge für Encore, das seine weitere Expansion nun aus dem Cashflow finanzieren kann – aber nur ein Tropfen auf den heißen Stein für den Markt.

Entlastung ist frühestens gegen Ende des Jahrzehnts zu erwarten, wenn die Großprojekte in der Athabasca-Senke (Kanada) von Nexgen, Fission und Denison in Produktion gehen sollen. Derzeit stecken diese Projekte jedoch noch in langwierigen Genehmigungsverfahren. Sind diese erfolgreich, braucht es noch eine Projektfinanzierung und schließlich den Bau der Minen. Da sich das Erz teils einige Hundert Meter unter dem Sandstein im Permafrostboden und mehrere Hundert Kilometer von der nächsten Infrastruktur entfernt befindet, ist der Bau aus technischen und geologischen Gründen extrem anspruchsvoll. Was im Bergbau schiefgehen kann, zeigte zuletzt das Beispiel Niger. Nachdem sich dort Rebellen an die Macht putschten, wurden Global Atomics Gespräche über die Finanzierung eines dortigen Uranprojekts, die sich bereits in der finalen Phase befanden, erst einmal vertagt.

Wie weit kann der Preis steigen?

Im letzten Uranboom stiegen die Preise vom zyklischen Tief um das 20-Fache, bei der Rhodiumknappheit sahen wir eine Verfünfzigfachung und bei Gas gar eine Verhundertfachung – wenn auch von einem durch Sondereffekte künstlich verzerrten Tiefpunkt aus. Wie wir he-rauszuarbeiten versucht haben, ist die Ausgangslage derzeit deutlich vielversprechender als bei den besprochenen Rohstoffbooms. Bisher hat sich der Uranpreis vom Tief im Jahr 2016 auf 81 USD schon gut vervierfacht. Eine Verzwanzigfachung wie von 2000 bis 2007 würde ein erstes Kursziel von über 300 USD für das Pfund implizieren. Dies halten wir für die nächsten Jahren durchaus für plausibel. Aufgrund der geschilderten Erfahrungen sind kurz- und mittelfristig auch Preisspitzen, die deutlich darüber hinausgehen, nicht ausgeschlossen. Natürlich würden solche Preise massiv neue Produktion anregen. Diese wird jedoch immer mit erheblicher Verzögerung auf den Markt kommen. Inwieweit das passiert, werden wir die nächsten Jahre genau beobachten.

Fazit

Während im Uranmarkt ein beispielloses Angebotsdefizit auf niedrige Lagerbestände und energiehungrige Kraftwerke trifft, haben vor wenigen Tagen bei der Weltklimakonferenz 22 Staaten angekündigt, ihre Nuklearkapazitäten bis zum Jahr 2050 zu verdreifachen. Selbstverständlich stehen dem keine Ankündigungen über den Bau neuer Minen gegenüber. Der perfekte Sturm, der sich über dem Uranmarkt zusammenzieht, verspricht also goldene Zeiten für Urananleger.