Branche im Blickpunkt

Value mit Wachstumspotenzial aus der zweiten Reihe

Afrika ist eine der letzten weißen Flächen auf der Investmentlandkarte. So gibt es bis heute nur wenige afrikanische Unternehmen, die im deutschen Freiverkehr handelbar sind, darunter aber gleich mehrere Ölproduzenten. Interessant werden die „Afrikaner“ nicht nur durch ihre günstigen Bewertungen, sondern auch dadurch,, dass der Kontinent noch nicht so gründlich mit moderner Technik exploriert wurde wie fast alle anderen Weltregionen. Dies erhöht die Chance auf größere zukünftige Entdeckungen. Im Folgenden wollen wir einige Exoten vorstellen.

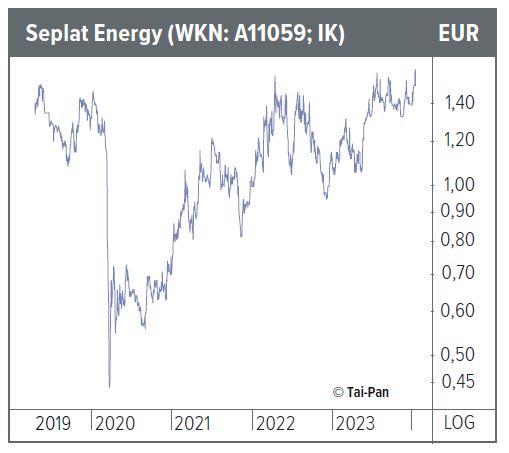

Nigerianischer Dividendendauerläufer

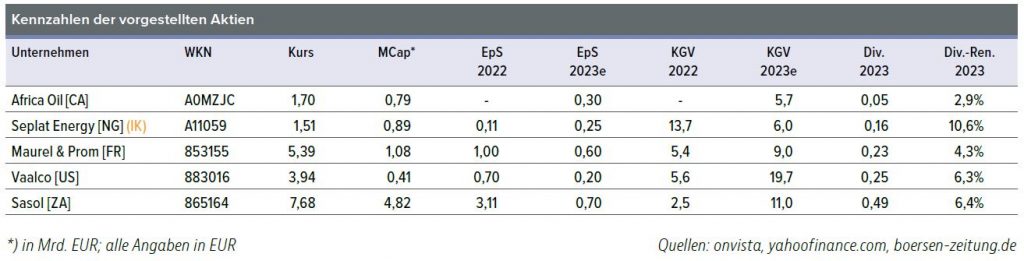

In Afrikas größtem Ölförderland, Nigeria, ist neben Multis wie Shell ein kleiner einheimischer Produzent aktiv, der auch für deutsche Privatanleger handelbar ist. Die Rede ist von Seplat Energy (IK), die im Nigerdelta 50.000 Barrel Öl pro Tag fördert. Seit das Unternehmen in Europa gelistet ist, wurden mit Ausnahme von 2017 jedes Jahr Dividenden ausgeschüttet. Kursfantasie bei Seplat entsteht aber vor allem durch zwei Umstände: Das als Beiprodukt geförderte Erdgas musste bisher teilweise abgefackelt werden, da nicht genügend Transportkapazität zur Verfügung stand. Gelöst werden soll dieses Problem nun durch den Bau einer Pipeline und eines eigenen Gaskraftwerks, das nächstes Jahr fertiggestellt werden soll. Ein zweiter Katalysator könnte sogar einen noch größeren Einfluss haben: So hatte sich Seplat bereits 2021 mit ExxonMobil über den Kauf von Exxons Nigeriafelder geeinigt, was lediglich an der fehlenden Genehmigung durch die nigerianischen Behörden gescheitert war. Inzwischen hat Nigeria jedoch eine neue Regierung und der zuständige Ölminister hat sich zuletzt optimistisch geäußert, dass der Deal doch noch zustande kommt. Da der Kaufpreis äußert günstig ist, dürfte es zu einem Kurssprung und einer Neubewertung kommen, wenn der Deal über die Bühne geht. Die täglichen 100.000 Barrel der Exxon-Felder würden beim derzeitigen Ölpreis etwa 3 Mrd. USD Umsatz im Jahr bringen – etwa das Dreifache der bisherigen Erlöse. Warum Exxon die Ölfelder derart günstig abgeben will, wurde natürlich nicht öffentlich erklärt. Allerdings ist zu vermuten, dass sich Exxon aus Nigeria zurückzieht, um der ESG-Lobby weniger Angriffsfläche zu bieten.

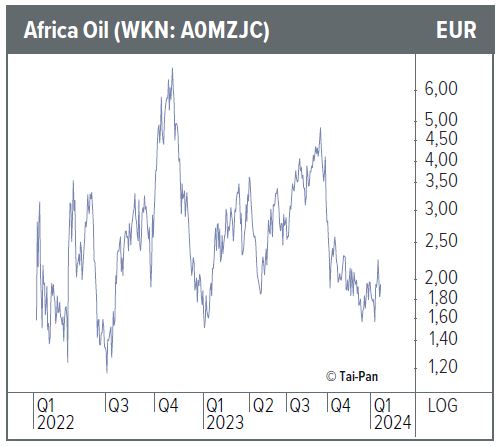

Africa Oil – Beteiligungen zum Schnäppchenpreis

Auch Africa Oil mit Sitz im kanadischen Vancouver hat Beteiligungen in Nigeria, aus denen es derzeit pro Quartal etwa 60 Mio. USD an Dividenden erhält. Bei einer Marktkapitalisierung von gut 800 Mio. USD entspräche das einem Gewinnmultiplikator von vier. Africa Oil hält aber darüber hinaus Beteiligungen an Explorationsprojekten In Äquatorialguinea, Südafrika und Namibia. Vor allem die Namibia-Assets könnten sich als Jackpotlos erweisen. So wurde dort mit dem Venus-1-Feld einer der größten Offshore-Ölfunde der letzten Jahre verzeichnet. Nach ersten Schätzungen werden in dem Feld mehrere Mrd. Barrel vermutet. Africa Oil hält an diesem Projekt 6%, was angesichts der geringen Marktkapitalisierung beachtlich ist. Auch im Atlantik vor Südafrika wurden in Sektoren, an denen Africa Oil Förderrechte hält, größere Mengen an Öl und Gas gefunden. Aufgrund der stetigen Einnahmen, der Optionalität durch die Beteiligungen an aussichtsreichen Explorationsprojekten, die bereits beachtliche Erfolge erzielt haben, und einer blitzsauberen Bilanz, die 200 Mio. USD Cash und keine Schulden aufweist, zählt die Gesellschaft zu den Top-Picks in Afrika.

Von Texas nach Westafrika

Die in Houston/Texas ansässige VAALCO Energy sicherte sich in den 1990er-Jahren Explorationsrechte vor der Küste Gabuns und wurde alsbald fündig. Inzwischen hat man dort über 100 Mio. Barrel aus dem Boden unter dem Meeresgrund geholt. Die Erlöse daraus hat man in den letzten Jahren genutzt, um sich zu diversifizieren. So konnte man weitere Lizenzen in Äquatorialguinea und Ägypten erwerben, wo man inzwischen sogar eine bescheidene Produktion aufgebaut hat. Neben den afrikanischen Aktivitäten hat Vaalco vor Kurzem zusätzlich ein Landpaket in Kanada erworben, um sich breiter aufzustellen. Den hohen freien Cashflow nutzt man neben Akquisitionen für Dividenden und Aktienrückkäufe.

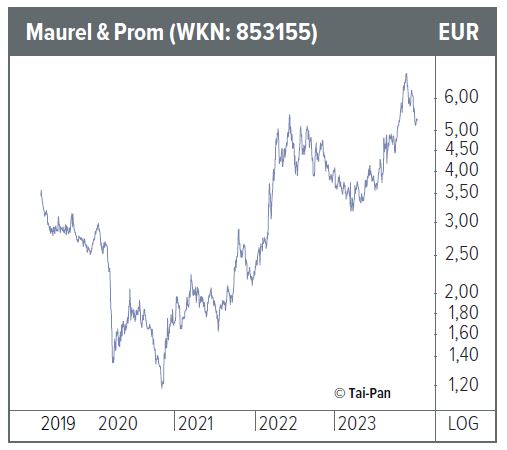

Furchtlose Franzosen

Die 1831 in Paris als Schifffahrtsgesellschaft für die Route nach Westafrika gegründete Maurel & Prom wagt sich in Länder vor, die beim Mainstreamanleger Bauchschmerzen auslösen könnten. Ihre 1998 erschlossenen Ölfelder im Kongo hat Maurel & Prom inzwischen abgestoßen und sich dafür in Angola, Gabun und Tansania eingekauft, wo man etwa 17.000 Barrel Öl pro Tag fördert. Darüber hinaus halten die Franzosen einen 20%-Anteil an der eingangs vorgestellten Seplat Energy. Im Oktober gab die Gesellschaft bekannt, dass sie heuer ihr eingefrorenes Joint Venture mit PDVSA in Venezuela wieder aufnehmen will. Dort sollen schon dieses Jahr 24.000 Barrel pro Tag aus dem Boden geholt werden – und das Management möchte diese Zahl in den nächsten Jahren verdreifachen. Sollte dies gelingen, stünde Maurel & Prom vor einer Neubewertung. Neben der bestehenden Förderung investieren die Franzosen auch ordentlich in Exploration. Dennoch gehen Anleger nicht leer aus, sondern können sich über eine halbjährige Dividende freuen.

Südafrikanischer Gemischtwarenladen

Sasol fördert nicht nur Öl, sondern betreibt auch eine Chemie- und Raffiniersparte. Sasols Ölfelder liegen im Südafrika und offshore vor der Küste Gabuns. Darüber hinaus betreibt man seit 20 Jahren ein großes Gasförderprojekt in Mosambik, das sowohl weite Teile Südafrikas als auch Mosambik selbst mit Erdgas versorgen kann. Zudem ist Sasol Weltmarktführer bei der Anwendung des Fischer-Tropsch-Verfahrens, bei dem Kraftstoffe aus Kohle hergestellt werden. Das von deutschen Chemikern in den 1920er-Jahren entwickelte Verfahren wurde von den Südafrikanern in den 1950er-Jahren übernommen und seitdem weiterentwickelt. Nach dem Gewinneinbruch 2023 prognostizieren einige Analysten für 2024 wieder höhere Gewinne, was das KGV auf eine untere einstellige Zahl drücken sollte.

Fazit

In Afrika gibt es eine Handvoll interessanter Unternehmen, die sich praktisch völlig unter dem Radar der Fondsgesellschaften und der Analysten der Großbanken bewegen. Deshalb sind die Bewertungen teils deutlich günstiger als in Europa und Nordamerika, während das mögliche zukünftige Produktionswachstum vermutlich unterschätzt wird. Mutige Investoren auf der Suche nach Schnäppchen sollten auf dem schwarzen Kontinent fündig werden.