Phänomene des Marktes

Die wohl bekannteste Börsenregel verweist auf die Saisonalität der Märkte. Doch wie viel Mehrwert bringt diese Erkenntnis noch?

„… but remember to come

back in September“

Diese alte Faustregel stammt aus dem England des 19. Jahrhunderts. Zu jener Zeit waren die Börsen und Banken während des Sommers geschlossen. Demzufolge verkauften die Anleger ihre Aktien im Mai und kauften erst im September wieder ein. In der Ära von Internet und Onlinebanking hat sich dieses Verhalten natürlich geändert – aber ist damit „Sell in May“ obsolet geworden oder existieren die saisonalen Abweichungen nach wie vor?

Sommerflaute an der Börse

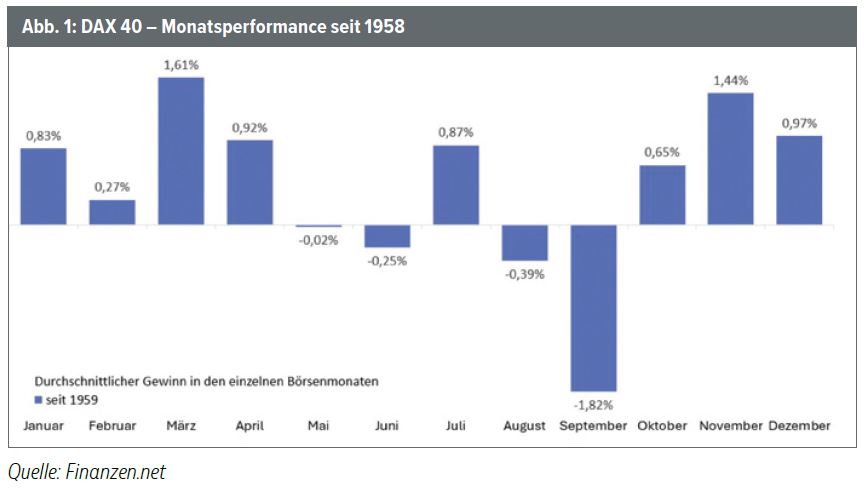

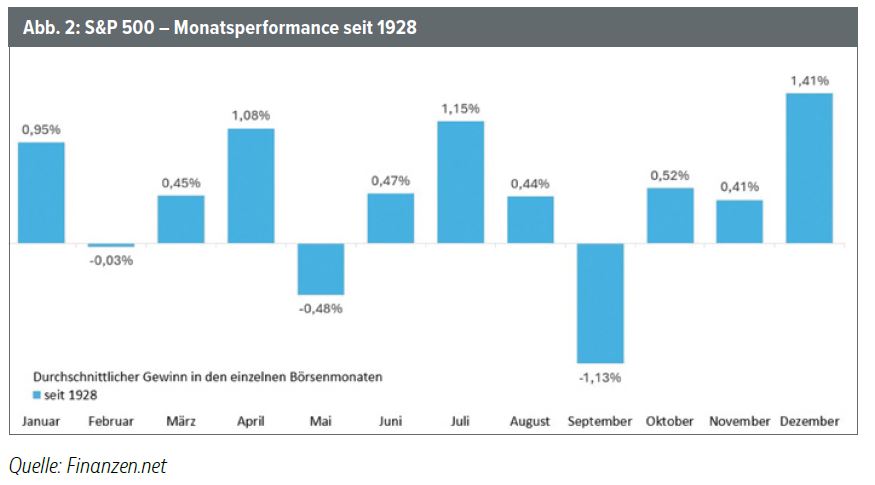

Abb. 1 und 2 geben die Perfomance der Einzelmonate für den deutschen Leitindex bzw. dessen Vorgänger, den „Hardy-Index“, und den amerikanischen S&P 500 wieder, jeweils seit deren Einführung. In beiden Indizes fällt auf, dass der Sommer eine schwächere Rendite generierte. Beim DAX waren sogar vier Monate negativ: Mai, Juni, August und September. Allerdings überrascht der Juli mit starken Ergebnissen; in den USA ist er obendrein nach dem Dezember der zweitstärkste Monat. Kann die Sell-in-May-Strategie also ihr Versprechen halten, durch saisonales Trading höhere Erträge als mit einem reinen Buy-and-Hold-Ansatz zu erzielen?

Hier ist es sinnvoll, besonders die jüngere Vergangenheit genauer zu betrachten, denn das Ergebnis ist nicht mehr ganz so eindeutig. Mit anderen Worten: Wer stumpf Ende April verkauft und Anfang Oktober wieder investiert, hat keine Garantie auf eine Überperformance.

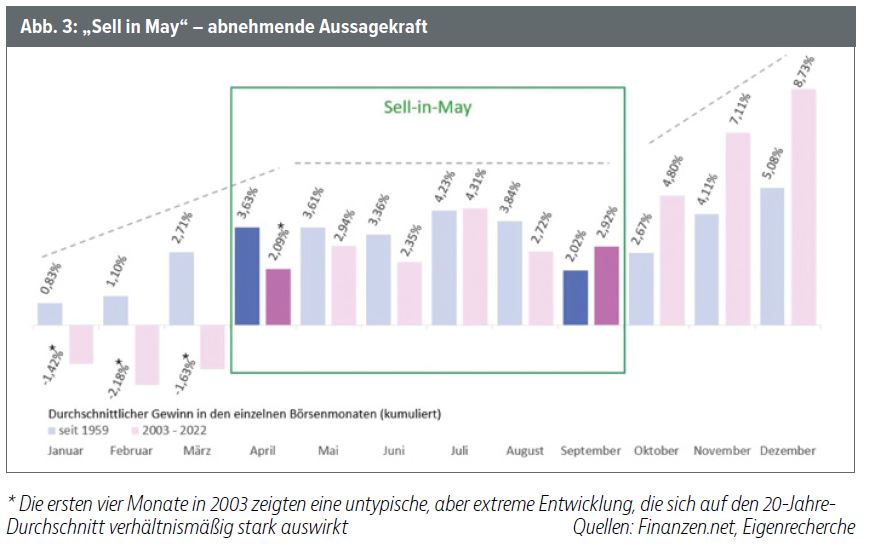

Abb. 3 vergleicht die Monatsperformance des DAX seit Einführung (blau) und im Zeitraum 2003 bis 2022 (rosa) miteinander. Tatsächlich ist ein teils deutlicher Unterschied zu erkennen. Der Sommer als Ganzes performt in der jüngeren Historie erkennbar im Plus und der September ist nicht mehr der schwächste Monat: Zwölf der 20 Jahre konnten sich sogar positiv entwickeln und von den acht Jahren mit negativen Renditen bleiben nur fünf übrig, in denen die Sell-in-May-Methodik ein „langfristiges Investieren“ nennenswert geschlagen hätte.

Bias bei der Bewertung

Bei den meisten zu untersuchenden Hypothesen sind langfristige Datenreihen aussagekräftiger, um die richtigen Schlussfolgerungen zu ziehen oder gar Gesetzmäßigkeiten zu definieren. In diesem Falle vermutlich eher nicht: Die Sell-in-May-Regel wurde formuliert, als viele Anleger aus institutionellen Gründen gezwungen waren, genau so vorzugehen. Doch mittlerweile gibt es keine Sommerferien bei Banken und Börsen mehr und es werden Aktientrades innerhalb von Sekunden ausgeführt. Man kann nahezu in Echtzeit auf Nachrichten und andere Ereignisse reagieren.

Ein weiterer Umstand beeinflusst die Statistik sogar noch mehr – nämlich die Tatsache, dass viele der großen Kurseinbrüche genau in diesen Zeitraum fielen. Zum Beispiel begannen die Börsencrashs von 1987, 1998, 2001 und 2008 allesamt im August oder September. Rechnet man diese Extremereignisse heraus, ist langfristig fast gar kein Ergebnisunterschied zur Buy-and-Hold-Strategie zu beobachten. Lediglich in einzelnen Jahren wäre sie also aufgrund der Vermeidung von Crashs zu rechtfertigen. Insofern sollte dieser Teil der Saisonalität an den Aktienmärkten nicht überbewertet werden, wobei allerdings die Frage offenbleibt, ob bestimmte Monate für die zwar seltenen, aber materiellen Crashereignisse prädestiniert sind. Für eine statistisch signifikante Aussage ist die Datenbasis der wenigen Ereignisse allerdings nicht ausreichend.

„Sell in Autumn“

Es besteht einerseits eine gewisse Saisonalität bei Aktien und Indizes, doch sie ist nicht mehr so stark ausgeprägt wie früher. Die Überrendite der Sell-in-May-Strategie war zuletzt nicht mehr der Rede wert. Andererseits existieren sicher noch erfolgreiche Varianten, bei denen diese Regel als ein Bestandteil integriert wurde. Konkrete Anpassungen und Verfeinerungen könnten einen Vorteil bringen. Ansatzpunkte wären sowohl der Zeitraum – vielleicht sind nur die Herbstmonate August und September signifikant schwach, vor allem, weil sich statistisch dann die großen Crashs ereignen – als auch die Umsetzung: Umschichten in Anleihen, Tagesgeld oder Hebelprodukte, anstatt nur passiv sein Kapital aus den Märkten zu ziehen.

Fazit

Nach wie vor entwickeln sich die Sommermonate schwächer als die Wintermonate – aber eine sklavische Ausführung von „Sell in May“ ist auf Basis neuerer Daten nicht mehr zeitgemäß. Dagegen sprechen hohe Transaktionskosten auf der einen und ungenutzte Chancen auf der anderen Seite. Aktuell sollten Anleger vielmehr das Gesamtbild nicht aus den Augen verlieren, etwa die Frage, wann die Zinswende kommt.