Inside

Comeback der Substanzwerte?

Der Vermögensverwalter GMO kommt in einer aktuellen Studie zur Bewertung von US-Aktien zu dem Ergebnis, dass Value-Titel im historischen Vergleich extrem günstig sind. Gleiches lässt sich nach Auffassung von GMO auch für Titel außerhalb der USA feststellen, also in Märkten, die im Schnitt günstiger gepreist sind als der US-Markt. Dabei gelten die Bostoner Assetmanager keinesfalls als ausgesprochene Value-Jünger. In der Vergangenheit haben sie immer wieder Phasen identifiziert, in denen sie vor Value-Aktien gewarnt haben. Aktuell sehen sie im Deep-Value-Spektrum besondere Chancen, also bei den günstigsten 20% der Aktien.

Value-Investoren blicken aus unterschiedlichen Perspektiven auf Unternehmen, wenn auch das gemeinsame Ziel, nämlich für einen bestimmten Wert einen möglichst niedrigen Preis zu zahlen, verbindet. Das Schlagwort von „Fifty Shades of Value“ verdeutlicht die unterschiedlichen Nuancen des Investmentstils.

Value-Bonds und Value-Builder

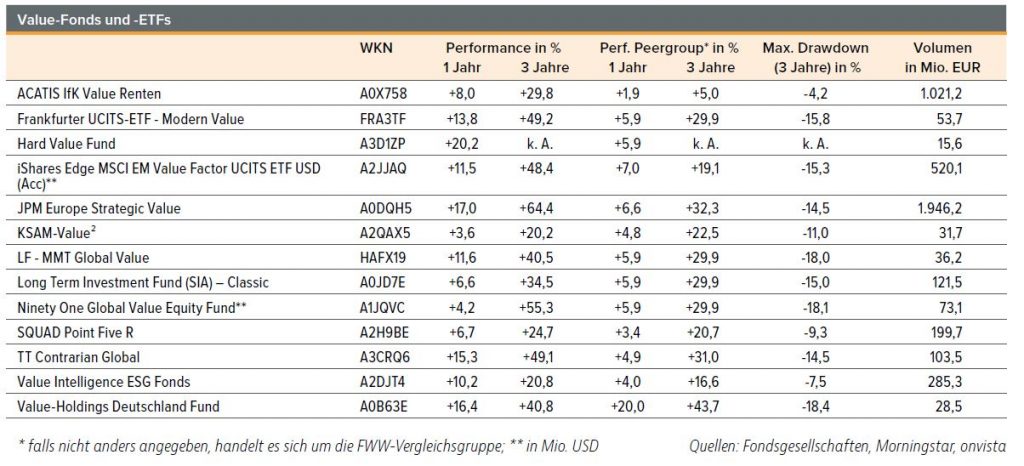

Werthaltigkeit kann auch bei Anleihen eine wesentliche Rolle spielen. Wie genau, lesen Sie auf S. 31 in einer detaillierten Analyse des von Martin Wilhelm und Oliver Werner gesteuerten ACATIS IfK Value Renten (WKN: A0X758; +29,8% in drei Jahren und damit deutlich mehr als die Vergleichsgruppe). Dirk Stöwer und Martin Beckmann von Kontor Stöwer Asset Management suchen nach sogenannten Value-Buildern, die u.a. im Mischfonds mit Aktienschwerpunkt KSAM-Value² (WKN: A2QAX5; +20,2% in drei Jahren und damit marginal weniger als die Peergroup) allokiert werden. Ziel ist es, diese Unternehmen möglichst günstig zu erwerben. Im Interview auf S. 32 erläutert KSAM-Analyst Wolfgang Schuster, was Value-Builder auszeichnet.

Modern Value

Der Frankfurter UCITS-ETF – Modern Value (WKN: FRA3TF) erzielte mit +49,2% in drei Jahren deutlich mehr als die Wettbewerber. Das Portfolio ist mit 25 gleichgewichteten Qualitätsaktien recht konzentriert. Beim letzten Rebalancing im Juni kamen mit dem Hochdruckpumpenhersteller Interpump Group, dem Pharmaunternehmen Laboratorios Farmacéuticos ROVI, dem Maschinen- und Anlageverleiher Ashtead Group und dem Internetdienstleister IONOS Group vier Titel aus Europa neu ins Portfolio. Der ETF hat allerdings aus Bewertungsgründen schon länger einen europäischen Fokus. Mehr zum Modern-Value-Ansatz lesen Sie auf S. 6 im Interview mit Heiko Böhmer von der Shareholder Value Management AG.

Europa lockt

Michael Barakos und sein Team suchen für den JPM Europe Strategic Value (WKN: A0DQH5; +64,4% in drei Jahren und damit deutlich mehr als die Vergleichsgruppe) attraktiv bewertete Unternehmen mit starken Fundamentaldaten. Der Qualitätsaspekt wird u.a. an der Rentabilität und der Kapitaldisziplin der Unternehmen festgemacht. Die Bewertungsmodelle berücksichtigen etwa Gewinne und die Cashflow-Rendite. Zum Vergleich der Wertentwicklung des Fonds wird der MSCI Europe Value Index TRN genutzt. Auf Sicht von drei, fünf und zehn Jahren hat der Fonds den Index outperformt. Aktuell sind im Vergleich zum europäischen Value-Index Banken wie die HSBC im Portfolio übergewichtet.

Bewertungsschere

Mit Blick auf ein KGV von gut 15 beim MSCI World Value im Vergleich zu einem KGV von knapp 28 beim MSCI World Growth stellen die Experten der Strategic Investment Advisors Group (SIA) eine beträchtliche Schere in der Bewertung fest. Nach einer 15-jährigen Underperformance von Value gegenüber Growth konstatieren sie den Beginn eines neuen Value-Zyklus. Die Experten sehen aktuell Unterbewertungen bei Energie- und Minenunternehmen sowie bei Lachsproduzenten, die zusammen ca. 30% des Long Term Investment Fund (SIA) – Classic (WKN: A0JD7E; +34,5% in drei Jahren und damit mehr als die Peergroup) ausmachen. Der Fonds kann auch Cashpositionen halten, die bei Kursrückgängen antizyklisch zu Käufen genutzt werden; so geschehen im April, als im Zusammenhang mit Trumps Zollankündigungen die Märkte deutlich nachgegeben haben.

Sicherheitsmarge

Fondslenker Alessandro Dicorrado agiert antizyklisch und achtet bei der Aktienauswahl des Ninety One Global Value Equity Fund (WKN: A1JQVC; +55,3% in drei Jahren und damit mehr als die Peergroup) in besonderer Weise auf die Margin of Safety. Der Fonds kann ohne regionale Beschränkung in Industrie- und Schwellenländern investieren. Wenig verwunderlich für einen Value-Investor sind tendenziell teure Märkte wie die USA (aktuell: 30,8%) geringer gewichtet als günstigere Regionen. UK ist mit 33% im Fonds vertreten, Europa ex UK kommt auf 20%. Am stärksten ist die britische Rolls-Royce Holdings im Fonds gewichtet, gefolgt vom Fintech-Unternehmen Allfunds. Zum Ansatz gehört auch strikte Verkaufsdisziplin. So wurde der Automobilzulieferer Schaeffler AG aufgrund schwacher Free-Cashflow-Generierung und hoher Schuldenlast verkauft.

Keine Kompromisse

Der von Patrick Grewe gesteuerte Hard Value Fund (WKN: A3D1ZP; +46,7% seit Auflegung am 19.1.2023) hat strenge Auswahlkriterien in quantitativer und qualitativer Hinsicht. Bei jeder Aktie werden mehr als 40 Kriterien betrachtet, z.B. die Frage nach der Ausbaufähigkeit der Marge oder der Intensität des Wettbewerbs. Sind zehn Parameter negativ, wird die Aktie verkauft. ESG-Kriterien spielen ausdrücklich keine Rolle. Im Portfolio finden sich entsprechend auch Aktien aus den Sektoren fossile Energie, Verteidigung oder Genussmittel. Rund ein Viertel machen Luftfahrt- und Verteidigungsunternehmen wie Rheinmetall und HENSOLDT aus.

Schwerpunkt Asien

Der iShares Edge MSCI EM Value Factor UCITS ETF USD (Acc) (WKN: A2JJAQ; +48,4% in drei Jahren und damit mehr als die Vergleichsgruppe) konzentriert sich vollständig auf die Schwellenländer. Zur Auswahl werden Value-Kennziffern wie der Unternehmenswert im Verhältnis zum operativen Cashflow genutzt. Der ETF hat mit gut 65% Gewichtung von China, Korea und Taiwan einen asiatischen Schwerpunkt, der sich auch in der hohen Gewichtung von Taiwan Semiconductor, dem Halbleiterhersteller SK hynix und der China Construction Bank bemerkbar macht.