High-Noon in der US-Zollpolitik am 9. Juli

Deadline rückt näherDie US-Regierung wird zum Gefangenen ihrer eigenen Drohungen in der Zollpolitik. Denn am 9. Juli läuft die Pausierung der „reciprocal tariffs“ („Zölle auf Gegenseitigkeit“) aus. Der Aufschub war am 9. April mit einem Zeithorizont von 90 Tagen verkündet worden, nachdem die Aktienmärkte auf die neue US-Zollpolitik, die im Rahmen des „Liberation Day“ am 2. April verkündet wurde, mit einem heftigen Kurseinbruch reagiert hatten. Angesichts eines zwischenzeitlichen Nahost-Kriegs mag die drei-monatige Schonfrist etwas aus dem Blickfeld geraten sein, Trump aber betonte, dass er daran festhalten werde. Die bislang erzielten Ergebnisse sind allerdings überschaubar. Lediglich mit dem Vereinten Königreich (8. Mai) und China (11. Juni) konnten Teilabkommen bzw. vorläufige Abkommen erreicht werden. Bei allen anderen Ländern wurde die Einigung vertagt. Es gehört zur Dramaturgie solcher Verhandlungen, dass die Entscheidungen erst in den letzten Stunden und Minuten fallen – vorzugsweise nach einer für die Medien in Szene gesetzten Nachtsitzung. Schließlich will man an der „Heimatfront“ zeigen, dass man sich bis zum Schluss bemüht hat, das Beste herauszuholen.

Möglicherweise spielen die Verhandlungspartner aber auch aus einem anderen Grund auf Zeit. Es könnte sein, dass sie auf das „V.O.S. Selections“-Urteil vom 28. Mai setzen. Die Gerichte sahen in der Verhängung der Notstandszölle eine Überschreitung der exekutiven Befugnisse. Trump wäre dadurch theoretisch eingeschränkt. Aber Trump wäre nicht Trump, falls er sich dadurch beeindrucken ließe. Nicht nur lehnte er eine Fristverlängerung ab, sondern drohte mit deutlichen Aufschlägen von 30% und mehr. Für japanische Produkte, insbesondere Auto-Importe war gar von +50% die Rede. Im Fokus steht auch die EU. Hier wurde der Universalzoll von 10% bereits auf 20% erhöht. Unberührt davon sind derzeit noch Sektor-bezogene Zölle von ebenfalls bis zu 50%. Die Sache geht derzeit weitestgehend unbemerkt Richtung Eskalation. Das zeigte schon die Antwort der EU, die auf Waren im Wert von 21 Mrd. USD ihrerseits ab 14. Juli zusätzliche Zölle erheben will. Das, was da über die Nachrichtenagenturen an gegenseitigen Drohungen und Ankündigungen verbreitet wird, ist zwar auch Ritual, ernst nehmen sollte man es aber schon. Zwar wissen im Prinzip alle Beteiligten, dass sie tendenziell Profiteure eines möglichst freien Handels sind – oder sie sollten das zumindest wissen. Gut möglich, dass der ganze Verhandlungsprozess aufgrund von Trumps Temperament aber doch noch entgleist. Das Zerwürfnis zwischen ihm und Elon Musk spricht Bände. Zudem würde das fiskalische Motiv einer Zollerhöhungspolitik kurzfristig die Kasse füllen. Langfristig ist ein solcher Zollwettlauf dennoch klar wohlstandsmindernd. Dass sich die Märkte erneutes Chaos vorstellen können, zeigt der Kurs der Toyota-Aktie (WKN: 853510), die inzwischen fast schon wieder auf den Niveaus des ersten Zoll-Crashs notiert. Der japanische Kfz-Hersteller wäre einer der Hauptbetroffenen von US-Strafzöllen.

Fiskalstöße als zweischneidige Schwerter

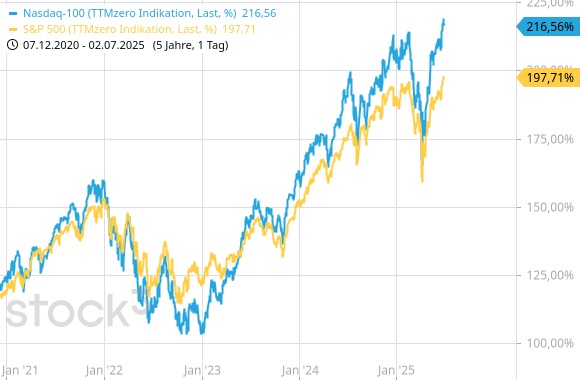

Dennoch ist die Toyota-Aktie für das aktuelle Börsengeschehen untypisch. Denn die wichtigsten Indizes weltweit, der S&P 500 und der NASDAQ 100, erreichten gerade erst neue Allzeithochs. Das wiederum ist erklärungsbedürftig. Den Krieg in Nahost hatten wir bereits ebenso erwähnt wie die erneut hochkochende Zollproblematik. Beides hätte unter normalen Umständen das Potenzial gehabt, den Aktienmärkten einen Dämpfer zu verpassen – tat es aber nicht. Mögliche Erklärungen gibt es einige. Die einfachste: Marktteilnehmer empfinden Aktien derzeit immer noch als eine der sehr guten Alternativen, etwa im Vergleich zu Staatsanleihen oder Cash, besonders, sofern diese in US-Dollar notiert bzw. gehalten werden (s.u.). Diese Überlegung ist angesichts der neuen Schuldenorgien, die derzeit über die USA und Europa schwappen, nachvollziehbar – Stichworte: „Big Beautiful Bill“, „Zeitenwende“, „Kriegstüchtigkeit“ und wie die Schlagworte alle heißen. Die Fiskalpolitik treibt Teile der Märkte nach oben, die US-Geldpolitik derzeit noch nicht. Manchmal reicht den Anlegern aber bereits die Aussicht auf eine Lockerung, um sie positiv zu stimmen.

Sonderkonjunktur auf Pump

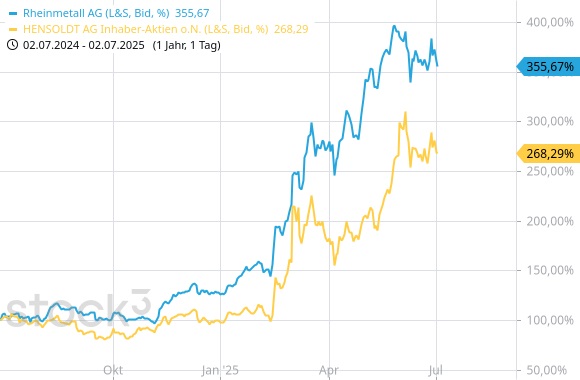

Dennoch bedeutet dies alles nicht, dass die Aktienbörsen „nie wieder schwach“ würden. Im Gegenteil. Je sicherer und sorgloser die Käufer werden, desto gefährlicher wird es in der Regel. Geradezu ein Paradebeispiel in dieser Hinsicht sind europäische Rüstungsaktien wie Rheinmetall (WKN: 703000) und Hensoldt (WKN: HAG000), die wir an dieser Stelle zuletzt bereits mehrfach erwähnt haben. Um zu verstehen, was diese Titel antreibt, muss man wahrlich kein Raketenwissenschaftler sein. Die NATO-Staaten sind auf Einkaufstour, demnächst mit 5% des Bruttoinlandsprodukts, und die Rüstungsschmieden des Kontinents liefern, was bestellt wird. Dazu kommt die Abneigung vieler europäischer Regierungen gegen die aktuelle US-Regierung, die dafür sorgt, dass man nur dann Geld in den USA ausgibt, wenn es gar nicht anders geht. Allerdings profitieren auch von Rheinmetall-Aufträgen große US-Adressen. Dort sind u.a. BlackRock (5,5%), The Goldman Sachs Group (4,9%), Bank of America (4,6%) und Morgan Stanley (4,4%) beteiligt. Wer diese US-Adressen als Treiber hinter dem Rüstungsboom wittert, für den könnte die Entwicklung der Aktionärsstruktur interessant sein: Von 2022 bis 2024 ist der Anteil nordamerikanischer Institutioneller von 40% auf 28% zurückgegangen (Quelle: Rheinmetall). Dagegen haben Privataktionäre im gleichen Zeitraum kräftig von 21% auf 27% aufgestockt. Obwohl wir in der europäischen Rüstungsindustrie eine leicht verständliche Wachstumsstory finden – wenn auch eine auf Pump –, tun sich die Aktien seit den Hochs von Ende Mai/Anfang Juni etwas schwerer. Noch könnte dies eine normale technische Korrektur sein, welche sich die Titel nach dem Gipfelsturm redlich verdient haben. In die Kurse wurde doch sehr schnell und viel der neuen waffenstarrenden europäischen Zukunft eingepreist. Geliefert muss erst noch werden. Vor einem überzeugenden Ausbruch aus der aktuellen Konsolidierung nach oben drängen sich hier Neuengagements erst einmal nicht auf.

Emerging Marktes vor Renaissance?

In vergangenen Ausgaben haben wir immer wieder auf Ermüdungserscheinungen der jahrelangen Outperformance von US-Aktien gegenüber dem Rest der Welt, insbesondere gegenüber den Emerging Markets hingewiesen. Historisch wechselten sich Outperformance und Underperfomance in etwa zehn Jahre dauernden Wellen ab. Wendepunkte der jüngeren Geschichte waren der Plaza Accord 1985 – die Notenbanken der G-5 Staaten werteten in einer konzertierten Aktion den US-Dollar zur D-Mark und zum Yen in zwei Jahren um rund 50% ab – und das Platzen der Tech-Blase im Jahr 2000. Derzeit könnte die extrem expansive Fiskalpolitik in den USA (Defizitprognose 2025: 6% des BIP gegenüber 1% in Deutschland) den nächsten Dollarschwächeanfall auslösen, der ohnehin bereits im Gang ist. Crescat Capital – ein Global Macro Investing Unternehmen aus Denver – machte darauf aufmerksam, dass ein Index verschiedener Schwellenländerwährungen vor Kurzem seinen 15jährigen Abwärtstrend gegenüber dem US-Dollar gebrochen habe. In der Vergangenheit ist das zweimal vorgekommen und hat jeweils zu einem Trendwechsel auch bei den Aktien geführt. Grund dafür ist, dass viele Unternehmen in den Emerging Markets stark in US-Dollar verschuldet sind, was in Zeiten eines fallenden Greenbacks starken Rückendwind bedeutet. Darüber hinaus waren die Rohstoffpreise in vergangenen während früherer Schwächeperioden des US-Dollars überproportional angestiegen, was den Produzentenländern ebenfalls in die Karten spielt. Wir können uns gut vorstellen, dass sich Rohstoffe und Aktien aus den Emerging Markets in Zukunft daher stärker entwickeln als der teure US-Markt.

Zu den Märkten

Schon in der letzten Ausgabe haben wir darauf hingewiesen, dass der DAX im internationalen Vergleich etwas müde aussieht. Dies zeigte sich nun in Bezug auf neue Allzeithochs. Während NASDAQ 100 und S&P 500 in dieser Kategorie punkten konnten (s.o.), ist dem DAX bereits vor der magischen Marke die Luft ausgegangen. Das klingt allerdings dramatischer als es ist, wie der Blick auf unsere monatliche Relative-Stärke-Tabelle beweist. Im Juli-Heft wird hier für den DAX der fünfte Platz ausgewiesen, während sich der NASDAQ auf Platz 17 und der S&P 500 sogar nur auf Platz 21 befindet.

Die Erklärung liegt in den Währungsverschiebungen. Die bereits erwähnte Dollar-Schwäche, die sich auch als Stärke des Emerging-Marktets-Währungskorbs zeigt, ist aus Sicht des Euro-Investors nämlich ein deutlicher Gegenwind für US-Anlagen. Insofern kompensieren die führenden US-Indizes zum Teil lediglich das Nachgeben der eigenen Währung. Einen ähnlichen Effekt finden wir gelegentlich, aber nicht durchgängig, bei den Goldpreisen.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio finden Sie diesmal Neuigkeiten zu unserem Musterdepotwert Hims & Hers. Die große Depotübersicht für Juni 2025 einschließlich Bestandstabelle und den getätigten Transaktionen finden Sie im Musterdepot-Update 26/2025. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Es scheint, als hätten die Märkte vergessen, welches Damoklesschwert mit dem 9. Juli über ihnen hängt, oder sie nehmen das Ganze nicht mehr recht ernst, nach dem Motto „Augen zu und durch!“.

Ralf Flierl, Thomas Steinhauser, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.

Unsere Depotempfehlung: das Depot von smartbroker.de. Bereits ab 0 € Gebühren Wertpapiere handeln.