Entspannung um die Ukraine, Säbelrasseln der Notenbanker

Fintenreiche Geschichte

Scheinbar beschäftigen wir uns heute mit einem zusammenhanglosen Themen-Potpourri, aus dem die Börsenprofis in New York, Frankfurt und überall auf der Welt dennoch eine zusammenhängende Erzählung zu machen verstehen. Nur den Cleversten gelingt es, aus dieser, an Finten reichen Geschichte auch Gewinne zu erzielen, indem sie bereits weiter und vielleicht sogar zu Ende denken, was sich gerade erst entfaltet. Die Geschichte der abgelaufenen Woche geht etwa so:

Höchste Anspannung

Zunächst verschreckte James Bullard, Präsident der untergeordneten Federal Reserve Bank St. Louis, die Börsianer mit seiner Idee, die US-Zinsen stärker zu erhöhen als Fed-Chef Jerome Powell dies zuletzt angekündigt hatte. Ob Bullard aus eigenem Antrieb vorpreschte oder ob seine Initiative abgesprochen war, lässt sich von außen zwar nicht beurteilen. Für das, zumindest billigend in Kauf genommene Ergebnis ist dies aber auch irrelevant — zunächst wurde aus den Kursen an der Wallstreet kräftig Luft abgelassen, dann rund um den Globus. In dieser, von Nervosität geprägten Situation folgte dem Säbelrasseln des Notenbankers das Säbelrasseln des russischen Präsidenten. Putins Panzer rollten an die ukrainische Grenze, russische Soldaten gingen in Stellung und russische Landungsschiffe manövrierten gut sichtbar vor der ukrainischen Schwarzmeerküste. US-Nachrichtendienste lancierten den heutigen Mittwoch als möglichen Termin für einen russischen Angriff.

Überraschende Wende

Die Pendeldiplomatie zwischen Washington, Moskau, Paris und Berlin trug am Dienstag aber dann doch noch Früchte. Buchstäblich in letzter Minute, sofern man die Spekulationen über den Mittwochsangriff ernst genommen hatte, ließ man Druck aus dem Kessel entweichen. Innerhalb des westlichen Bündnisses fiel Bundeskanzler Scholz die Rolle zu, Entspannung zu verkünden. Eine klare und offenbar gewollte Aufwertung der deutschen Diplomatie durch das westliche Bündnis – und eine bestandene Feuerprobe für Scholz, der im Zentrum der russischen Macht mit hanseatischer Zurückhaltung die Ergebnisse kommentierte. Auch die Ukraine signalisierte im Vorfeld, dass die NATO-Mitgliedschaft, einer der wesentlichen Konfliktpunkte, lediglich ein „langfristiger Traum“ des Landes sei. Für Russland war dies das Signal, dass ein NATO-Beitritt der Ukraine erst einmal nicht forciert werde, was eine, für beide Seiten gesichtswahrende Deeskalation ermöglichte. Erste russische Truppen zogen sich bereits zurück und die Aktienkurse stiegen prompt.

Börsenfrühling nach Börsensturm

So brauste eben noch der perfekte Börsensturm heran, und schon scheint der „perfekte“ Börsenfrühling auszubrechen?! Denn auch die Corona-Pandemie dürfte – zumindest für diese Saison – weitestgehend überstanden sein. Auch wenn in kaum einem Land einer Rückkehr zur Normalität so entgegengetrödelt wird wie in Deutschland, der Zug Richtung Lockerung hat den Bahnhof verlassen. Weltweit steht dieser sogar schon regelrecht unter Dampf. Aktuelle Schlaglichter liefern auch Flaggschiffe unter den börsennotierten Unternehmen: So öffnete Microsoft wieder seine Büros in Washington und San Francisco, da die Covid-19-Fälle rückläufig waren, und der US-Multi 3M meldete jüngst einen nachlassenden Absatz von Gesichtsmasken – das ist eine gute Nachricht, wenn auch nicht für 3M-Aktionäre. Auch die Kursentwicklung bei den Herstellern der mRNA-Spritzen – BioNTech und Moderna – deutet auf Entspannung. Zumindest wollen die Kursstürze, die beide Aktien seit ihren Höchstkursen erlitten haben, so gar nicht mehr zur allgegenwärtigen Corona-Pandemie passen. Wie aus extrem niedrigen Kurs-Gewinn-Verhältnissen und rückläufigen Kursen dieser Aktien doch noch ein Schuh werden könnte, untersuchen wir übrigens im neuen Smart Investor 3/2022, der zum Ende der nächsten Woche erscheint.

Inflation: Rekordwerte abgeflacht

Sieht man etwas genauer hin, dann deutet sich sogar beim zuletzt marktbeherrschenden Inflationsthema etwas Entspannung an. Die frohe Botschaft steckt in den Monatsdaten des amerikanischen Consumer Price Index (CPI), dessen Zuwachs sich zuletzt leicht abschwächte. Nach +0,9% im Oktober 2021 und +0,7% im November sank der Wert im Dezember auf +0,6% und verharrte dort auch im Januar 2022 (jeweils gegenüber Vormonat). Trotz dieser nachlassenden Dynamik liegt die Jahresrate mit zuletzt +7,5% weiter auf dem höchsten Stand seit vier Jahrzehnten. Obwohl die angekündigten Zinserhöhungspläne noch gar nicht in die Tat umgesetzt wurden, könnte man darin schon einen Effekt der markigen Äußerungen aus der Fed erkennen, bei denen „Provinzzentralbanker“ Bullard lediglich den vorläufigen (?) Höhepunkt setzte. An dieser Stelle vertreten wir schon seit langem die Auffassung, dass angesichts der fragilen Verschuldungssituation die wesentlichen Interventionen der Notenbanken in einer glaubwürdigen Kommunikation mit den Märkten bestehen – Verbalinterventionen, wenn man so will. Weitergehende Spekulationen, etwa Gerüchte hinsichtlich einer außerplanmäßigen Zinserhöhung noch in dieser Woche, überlässt man dann gerne Marktteilnehmern und Medien. Auch solche Gerüchte erfüllen ihren Zweck bei der Disziplinierung der Märkte – und sie haben den Vorteil, dass die Notenbanker selbst sie nicht einmal kommentieren, geschweige denn einen Rückzieher zu machen brauchen, weil sie sie nicht selbst in die Welt gesetzt haben.

Nach der Zinsattacke

Nach Bullards verbaler Zinsattacke dürfte Fed-Chef Powell wohl die angekündigte, maßvolle Zinserhöhung folgen lassen. An der Börse wird jedenfalls damit gerechnet. Und womit die Börse rechnet, das kann sie nicht mehr überraschen – es ist, wie es so schön heißt, eingepreist. Nach den Aufregungen der letzten Tage ist dies eine gute Nachricht. Allzu leichtsinnig sollte man aber dennoch nicht werden. Denn das Ukraine-Thema ist vielschichtig und kann jederzeit erneut aufflackern. Russland, die USA und auch China denken immer sichtbarer in Einflusssphären, was künftige Konflikte unvermeidbar macht. Es ist das „Great Game“ (vgl. Smart Investor 1/2021), das wieder mit wachsender Vehemenz gespielt wird.

Gemischte Reaktionen

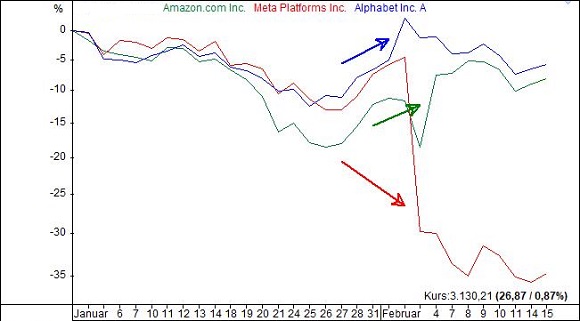

Zu Turbulenzen kam es auch in der laufenden Berichtssaison. Besonders deutlich zeigten sich diese bei den sogenannten FA(A)NG-Aktien, die über Jahre als Geleitzug das Marktgeschehen dominierten. Inzwischen wird die Situation der einzelnen Titel differenzierter gesehen. Wir berichteten in der letzten Woche ausgiebig über „Fading Facebook“, einen verblassenden Star des Quartetts bzw. Quintetts, der inzwischen allerdings auf den, noch gewöhnungsbedürftigen Namen „Meta Platforms“ hört. Aber es gab auch positive Überraschungen unter den Tech-Giganten. So konnte unser Musterdepotwert Amazon insbesondere mit seinem Cloud-Geschäft punkten. Auch Google-Mutter Alphabet enttäuschte die Anleger nicht. Das Unternehmen sicherte sich just in jenem Werbemarkt, in dem sich Meta Platforms zunehmend schwertut, einen größeren Anteil des Kuchens. Während also an der Oberfläche die NASDAQ-Schwäche in den ersten Handelswochen des laufenden Jahres auffällig war, zeigt sich darunter ein differenziertes Bild. Wie die Aktien der drei Unternehmen auf die Quartalszahlen reagiert haben, sehen Sie in Abb. 1, in der die jeweiligen Kursreaktionen markiert sind.

Zu den Märkten

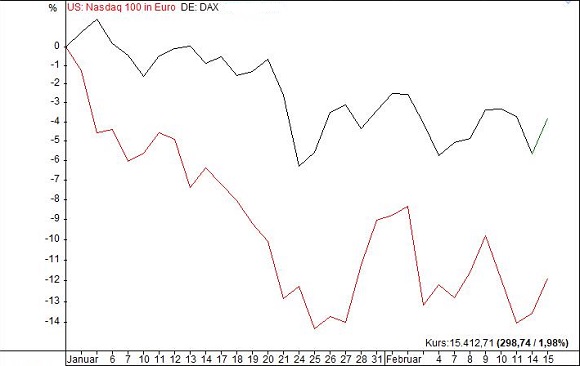

Dennoch lässt sich die Schwäche der NASDAQ natürlich auch nicht wegdiskutieren. Besonders augenfällig wird diese in unserer zweiten Abbildung. Dort ist neben dem DAX (schwarz) auch der – aus Gründen der besseren Vergleichbarkeit – in Euro umgerechnete Index der Hightech-Blue-Chips NASDAQ-100 (rot) eingezeichnet. Dass die führenden Hightech-Titel der USA sich den deutschen Blue-Chips geschlagen geben müssen, wenn auch nur in einer überschaubaren Phase, hat Seltenheitswert. Gerade als es in einigen der US-Aktien zu einem kleinen Crash kam, konnte der DAX von seinem biederen Image profitieren. Dabei enthält auch der deutsche Blue-Chips-Index inzwischen einige Titel, die sich grundsätzlich auch an der NASDAQ finden könnten, etwa den „Essen auf Rädern“-Spezialisten Delivery Hero, der freilich selbst kräftig unter die Räder gekommen ist. Dass die Stärke des DAX nur vorübergehender Natur sein könnte, darauf machte der Charttechniker und Elliott-Wellen-Spezialist Egon Tschol im aktuellen Smart Investor 2/2022 aufmerksam. Er kann sich ein DAX-Jahrestief im Bereich von 10.000 Punkten vorstellen. Die ersten beiden Seiten des Interviews haben wir auch für Gastleser online gestellt. Abonnenten des Smart Investor finden das komplette Interview, wie gewohnt, nach dem Einloggen in den geschlossenen Nutzerbereich. Wer sich für Tschols Jahresausblick oder seine Methodik interessiert, kann über guenterconrad.com/trend-reports Kontakt zu ihm aufnehmen.

In diesem Zusammenhang dürfen wir auch noch einmal auf unseren großen Kapitalmarktausblick in Smart Investor 1/2022 verweisen: Wir sind damals, und tun dies auch heute noch, von einem insgesamt schwierigen Aktienjahr ausgegangen, das gerade in den Anfangsmonaten durch eine erhöhte Volatilität gekennzeichnet sein dürfte. Ein klassisches Korrekturjahr also, das aber auch all jenen Einstiegschancen eröffnet, die aus der Geldsphäre heraus umschichten wollen. Besonderes Augenmerk sollten Anleger auf den anstehenden Monat März legen, an dem sich schon mehrfach – zuletzt 2009 – bedeutende Marktwenden ergeben haben.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir heute über einen erfolgten Kauf in unserem Aktien-Musterdepot und die Entwicklung in unserem wikifolio „Smart Investor – Momentum“. Sie können sich dort durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen.

Um diesen Bereich lesen zu können, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website https://www.smartinvestor.de einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Nach einer aufregenden Woche besteht die Hoffnung auf eine etwas ruhigere Gangart an den Märkten. Allzu sorglos sollte man allerdings nicht sein …

Frank Sauerland, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit TradeSignal von www.tradesignal.de und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.