CANSLIM

Deutschlands Softwareindustrie besteht nicht nur aus SAP. In der zweiten und dritten Reihe treffen Anleger auf aussichtsreiche Unternehmen mit Wachstumsperspektive.

Software mit Win-win-Garantie

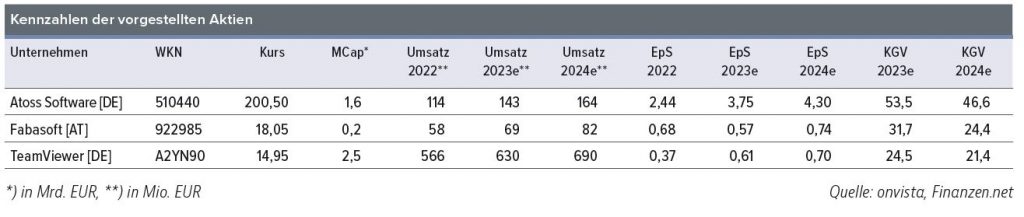

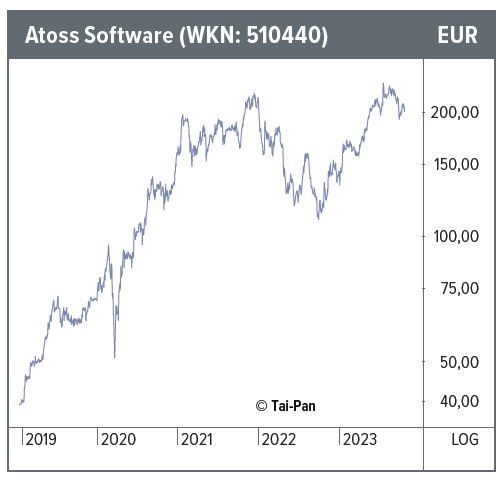

Bereits seit vielen Jahren gehört die Aktie der Münchner ATOSS Software zu den Topperformern. Dabei gelingt es dem Spezialisten für Workforce Management, die ohnehin hohen Erwartungen regelmäßig noch zu übertreffen. Gleichzeitig ist Atoss ein Vorreiter beim Ausbau von Cloud- und Subskriptionsmodellen im Softwarebereich. Mit den Lösungen von Atoss managen und planen Unternehmen den Arbeitseinsatz ihrer Mitarbeiter. Es werden Dienstpläne automatisiert erstellt, Arbeitszeiten rechtskonform erfasst und dokumentiert, das Personal effizienter eingesetzt und alle für die HR relevanten Auswertungen auf Knopfdruck erstellt. Die Software von Atoss setzt auf zwei echte Megatrends in der heutigen Arbeitswelt auf: Sie digitalisiert die Dienstplanung und reduziert dadurch unproduktive Arbeitszeit und den bürokratischen Aufwand, gleichzeitig macht sie die Unternehmen flexibler, da immer mehr Mitarbeiter hybride Arbeitsmodelle mit Homeoffice und mobilem Arbeiten wünschen.

Atoss ist der klare Branchenprimus mit mehr als 30 Jahren Erfahrung im Workforce Management. Nach eigenen Angaben werden weltweit mehr als 4 Millionen Mitarbeiter mithilfe der Atoss-Dienste eingesetzt und gesteuert. Auch die Erweiterung des Geschäftsmodells um Abomodelle nahm man früh in Angriff. Inzwischen entfallen auf die Bereiche Cloud und Wartung fast 60% der Konzernerlöse. Da die Umsätze in diesen Segmenten wiederkehrend sind, weist die Einnahmeseite eine recht hohe Planbarkeit auf. Der Vorstand bekräftigte auch deshalb die Prognose für die nächsten beiden Geschäftsjahre. Konkret werden für 2024 und 2025 Umsätze von 160 Mio. bzw. 190 Mio. EUR sowie eine operative Marge von über 30% in Aussicht gestellt. Die Planung für das laufende Geschäftsjahr wurde zum Halbjahr sogar deutlich angehoben. Bei Erlösen von nunmehr mindestens 142 Mio. EUR (Vj.: 114 Mio. EUR) soll die EBIT-Marge bereits einen Wert von 30% erreichen. Die Börse honoriert all dies mit einer Premiumbewertung (KGV von 46). Ein Einstieg erscheint daher für tech-affine Anleger erst in den regelmäßigen, rückblickend jedoch meist kurzen Korrekturphasen ratsam.

Hype, Absturz, Neustart

Hinter TeamViewer-Aktionären liegen äußerst nervenaufreibende Jahre. Auf den Boom in der ersten Phase der Corona-Pandemie, als plötzlich Lösungen für das mobile Arbeiten „entdeckt“ worden waren, folgten Wachstumssorgen und damit eine harte Anpassung der Bewertungskennziffern. Hinzu kamen strategische Managemententscheidungen wie ein teurer Sponsoring-Vertrag mit Manchester United, dessen Umfang ab dem kommenden Jahr aber deutlich reduziert wird. Gegenüber den Tiefständen aus dem letzten Herbst konnte sich das Papier inzwischen jedoch in etwa verdoppeln. Dabei half auch ein umfangreiches Aktienrückkaufprogramm, das bis Jahresende abgeschlossen sein soll. Gleichzeitig wächst TeamViewer mit seinen Remote-Lösungen kontinuierlich und profitabel. Dank der Technologie der Schwaben lassen sich aus der Ferne jederzeit PC-Arbeitsplätze, Server, mobile Endgeräte und sogar ganze Industrieanlagen überwachen, steuern und bei Bedarf reparieren. Vom Einrichten eines WLAN-Routers bis hin zum Aufspielen eines neuen Updates auf Tausenden von Kassenterminals reichen die Anwendungsbeispiele. Gerade Orte, die wie eine Ölplattform oder ein Off-Shore-Windpark eher schwer zu erreichen sind, sind für den Einsatz von Remote-Technologie prädestiniert.

Das Credo von CEO Oliver Steil lautet, die Digitalisierung entlang der gesamten Wertschöpfungskette umzusetzen. So kommt beispielsweise eine Augmented-Reality-Lösung in großen Logistiklagern zum Einsatz, wo sie die Mitarbeiter zielgenau an die richtigen Orte „leitet“. TeamViewer generiert bereits heute sämtliche Einnahmen aus Software-as-a-Service-(SaaS-)Verträgen, deren Laufzeit zwischen einem und mehreren Jahren variiert. Diese hohe Visibilität wird in der aktuellen Bewertung ebenso kaum berücksichtigt wie die Margen- und Cashflow-Stärke des Konzerns. Nach Zinszahlungen könnte im laufenden Jahr ein Free Cashflow von über 200 Mio. EUR sowie eine bereinigte EBITDA-Marge von 40% erzielt werden. Damit wäre 2024 ein weiteres Rückkaufprogramm finanzierbar. Wenn man bedenkt, dass mit der Software AG und SUSE zuletzt zwei Softwarefirmen mit einem deutlich schwächeren Wachstums-Margen-Profil zu hohen Prämien übernommen worden sind, bietet die TeamViewer-Aktie sogar noch einen Schuss Übernahmefantasie. Dass Großaktionär Permira beim richtigen Preis aussteigen würde, ist ein offenes Geheimnis.

Lotse im Dokumentendschungel

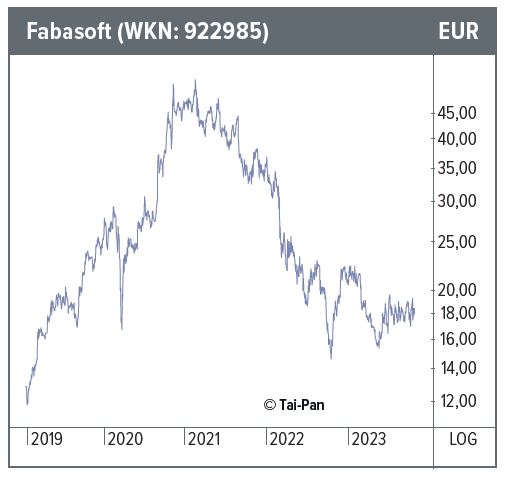

Wie viel effizienter eine komplett digitale Geschäfts- und Arbeitswelt sein kann, zeigt die österreichische Fabasoft. Als Spezialist für das digitale Daten-, Prozess- und Aktenmanagement entwickelte das Softwareunternehmen ein eigenes Ökosystem. Damit lassen sich praktisch alle dokumentenintensiven Prozesse in Unternehmen und Behörden managen. Das beginnt beim Eingang der Dokumente, geht weiter über deren Bereitstellung/Bearbeitung und endet schließlich bei der sicheren Aufbewahrung in der Cloud. Die US-Tochter Mindbreeze kann mit ihrem KI-gestützten Produkt „InSpire“ das gesamte Unternehmenswissen automatisiert filtern, strukturieren und analysieren. Am Ende sollen die jeweils relevanten Daten an den richtigen Stellen im Unternehmen zur Verfügung stehen und dadurch beispielsweise die zeit- und personalintensive Suche in Archiven ersetzen. Angesichts der stetig wachsenden Datenflut stoßen genau solche Lösungen auf ein immer stärkeres Interesse.

Bei vielen Behörden in der DACH-Region sind Fabasoft-Produkte wie die „eGov-Suite“ bereits seit vielen Jahren im Einsatz. Da aber gerade in der öffentlichen Verwaltung weiterhin ein enormer Nachholbedarf in Sachen Digitalisierungslösungen besteht, dürften die Österreicher hier noch einiges an Neugeschäft einfahren. Bei den Unternehmenskunden gilt es, stärker auch konjunkturelle Einflüsse zu berücksichtigen. Der Start in das laufende Geschäftsjahr 2023/24 fiel indes überaus dynamisch aus: Mit Erlösen von 19,7 Mio. EUR (+31%) wurde nicht nur der Vorjahreswert klar übertroffen, der Wert markiert zugleich ein Allzeithoch bei den Quartalsumsätzen. Trotz anhaltend hoher Investitionen und eines fortgesetzten Mitarbeiteraufbaus sprang auch das Ergebnis (EBIT: +55%) deutlich an. Man werde weiterem, auch anorganischem Wachstum Vorrang vor kurzfristigen Profitabilitätsüberlegungen einräumen, so der Vorstand. Die Ende November anstehenden Halbjahreszahlen könnten dafür bereits ein Indikator sein. Vor einem Neueinstieg empfiehlt es sich, dieses wichtige Datum zunächst abzuwarten.

Fazit

Innovative Softwareunternehmen sollten in einem Growth-Depot nicht fehlen. Allerdings ist eine innovative Technologie noch kein Erfolgsgarant. Es gilt, diese PS auch auf die Straße zu bringen. Diesen Beweis hat unser Trio bereits erbracht.