Value-Aktien

Große Tech-Firmen stehen bei Value-Investoren nicht ganz oben auf der Kaufliste. Dabei bieten sie einiges, was diese durchaus zu schätzen wissen – das zeigt ein Blick auf dieses Tech-Trio.

Es gibt kein Entkommen

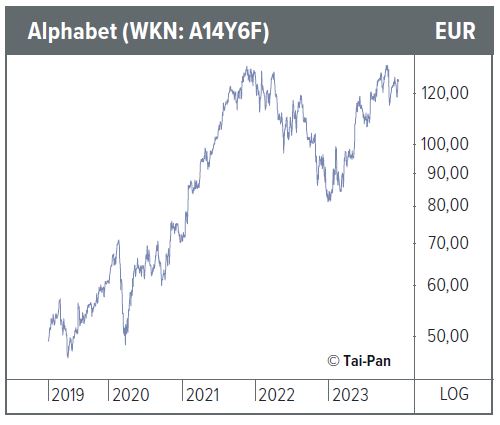

Wer im Internet etwas sucht, der „googelt“. Auf rund 90% Marktanteil kommt die Suchmaschine des US-Internetgiganten, der seit dem Jahr 2015 eigentlich Alphabet heißt und damit unterstreicht, dass man deutlich mehr als die mit weitem Abstand beliebteste Suchmaschine ist. Tatsächlich speisen sich die Einnahmen aus zahlreichen Quellen: Neben dem Werbegeschäft, das bis heute für den Hauptteil der Umsätze steht, gehören die Bereiche Cloud-Computing, „Smart Home“ (mit den Marken Nest und Google Home) sowie das Hardware- (Google Pixel) und Lizenzgeschäft rund um den Google Play Store zum Konzernverbund. Außerdem betreibt man mit YouTube die größte Internetvideoplattform. Auch dort wird eifrig Werbung geschaltet. Eine neue Advertising-Plattform soll zukünftig das Werbegeschäft ankurbeln und den Kunden bessere Ergebnisse liefern, indem mehr Besucher einer Seite zu Käufern werden. Um die Qualität der Suche zu erhöhen, investiert Alphabet massiv in Künstliche Intelligenz (KI). Diese ist schon heute ein Bestandteil fast aller Google-Dienste. Noch ist offen, welche Folgen der KI-Einsatz auf das klassische Werbebusiness hat. Hier lauern durchaus Risiken, ebenso wie im Verfahren mit dem US-Justizministerium, das dem Konzern eine marktbeherrschende Stellung vorwirft. Schlimmstenfalls könnte auch eine Zerschlagung des Internetriesen drohen. Eher eine Randnotiz scheinen hingegen die Kursverluste nach dem letzten Quartalsbericht gewesen zu sein. Die Enttäuschung über das sich abschwächende Wachstum im Cloudsegment, das hinter dem des Konkurrenten Microsoft zurückblieb, hat sich gelegt. Unterstützung für den Kurs bietet auch das um 70 Mrd. USD aufgestockte Aktienrückkaufprogramm, das sich der Konzern dank sprudelnder Cashflows ohne Weiteres leisten kann. Mit einem KGV von 23 weist die Aktie weiterhin eine recht moderate Bewertung auf.

Im Netz der Walldorfer

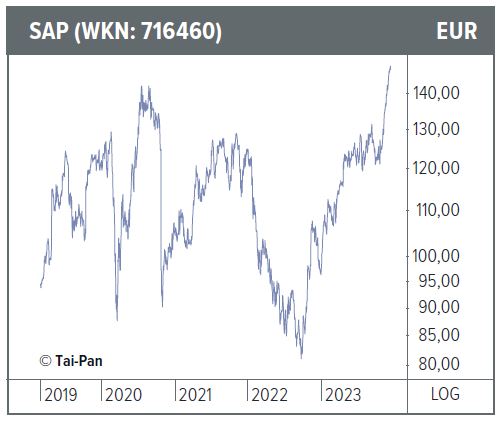

Nur wenige deutsche Player im Tech-Sektor können mit den großen US-Adressen mithalten. Das DAX-Schwergewicht SAP gehört zweifellos dazu. Dabei nisten sich die SAP-Lösungen tief in der IT-Architektur von Unternehmen ein, sodass sie recht schnell unersetzlich werden. Das hilft dem Softwarekonzern beim Ausbau seiner schon heute dominanten Marktstellung. Value-Anleger werden einen solchen Burggraben zu schätzen wissen. Rund um das Kernprodukt S/4HANA baute man ein Ökosystem aus Softwarebausteinen und Supportleistungen auf, mit denen sich alle Geschäftsbereiche – von der Warenwirtschaft bis zum Kundenmanagement – in Echtzeit managen lassen. Die Digitalisierung der Wirtschaft ist auch hier der entscheidende Treiber. Durch die Digitalisierung aller Geschäftsprozesse lassen sich Effizienz- und Wettbewerbsvorteile heben. Hieran mögen Unternehmen zwar in wirtschaftlich unruhigen Zeiten an der einen oder anderen Stelle sparen – wie die Ergebnisse der Walldorfer aber zeigen, fällt die Nachfrage nach den SAP-Lösungen auch im aktuellen Geschäftsjahr sehr robust aus. Dabei schreitet der Konzern in der Umstellung seines Geschäftsmodells vom klassischen Lizenzverkauf auf wiederkehrende Einnahmen (Software as a Service; SaaS) planmäßig voran. Gleiches gilt für das Wachstum der Cloudumsätze: Diese legten bis Ende September währungsbereinigt um 19% auf knapp 10 Mrd. EUR zu. Auf dem Gebiet generativer KI setzt SAP unter der Überschrift „SAP Business AI“ auf die Integration entsprechender Lösungen in ihre Cloudangebote. Der neue KI-Assistent „Joule“ soll hier wegweisend sein. Hinzu kommen Beteiligungen an KI-Start-ups. SAP, die wie Alphabet milliardenschwere Aktienrückkäufe tätigt, bleibt ein Basisinvestment am deutschen Aktienmarkt.

Von Growth zu Value

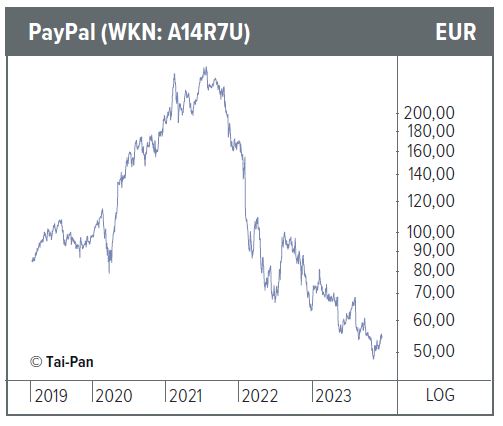

Wie sich die Sichtweisen an der Börse verändern können, zeigt die Aktie von PayPal. Noch vor zwei Jahren billigten Investoren dem Zahlungsdienstleister einen Marktwert von über 250 Mrd. USD zu. Die Wachstumsmöglichkeiten schienen inmitten des E-Commerce-Booms unbegrenzt. Inzwischen ist PayPals Börsenwert auf rund 60 Mrd. USD zusammengeschmolzen. Was war passiert? Die etwas triviale Antwort: eigentlich weniger, als man angesichts des desaströsen Kursverlaufs vermuten möchte. Zum einen muss auch PayPal inzwischen mehr Konkurrenz fürchten, zum anderen sind die Wachstumsraten im Kerngeschäft zurückgekommen. Beides führte zu einem Exodus enttäuschter Anleger und zu einem Austausch der Investorenbasis. Bei PayPal engagieren sich immer mehr klassische Value-Anleger; diese werden von den günstigen Fundamentaldaten der Aktie (KGV von zwölf) angelockt. Gleichzeitig sorgte der neue CEO, Alex Chriss, für frischen Wind. Wie er bereits mehrfach in Investorencalls erklärt hat, liegt sein Hauptaugenmerk auf mehr Effizienz. Neben der Senkung der laufenden Kosten will Chriss aber auch die Produktentwicklung bei PayPal beschleunigen. Dabei lassen sich er und seine Kollegen aber stets vom Shareholder-Value-Gedanken leiten. Das zeigen auch die laufenden Aktienrückkaufprogramme: So dürften allein in diesem Jahr knapp 5 Mrd. USD in den Erwerb eigener Anteile fließen. Für 2024 scheint vor dem Hintergrund der Cashflow-Stärke eine ähnliche Summe realistisch. Werden die Aktien danach eingezogen, erhöht das unmittelbar die Earnings per Share. Hinzu kommt das operative Ergebniswachstum, das bei dem Zahlungsdienstleister weiterhin im niedrigen zweistelligen Prozentbereich liegt. Mit der Einführung einer eigenen Kryptowährung, des Stablecoin, sowie der Möglichkeit, beim Check-out mit Bitcoin zu bezahlen, könnten sich darüber hinaus neue Wachstumschancen eröffnen.

Fazit

Sogar im Technologiesektor warten echte Value-Schätze auf ihre Entdeckung. Hierbei definiert sich Value nicht allein über günstige Bewertungen, sondern auch über Marktstellung, Innovation, Shareholder-Value-Orientierung und ein kluges Management.