CANSLIM

Der Healthcaresektor bietet strukturelles Wachstum und vielerlei hochinnovative Unternehmen. Genau diese Kombination macht ihn für Growth-Anleger so interessant.

Die Zukunft der Medizin

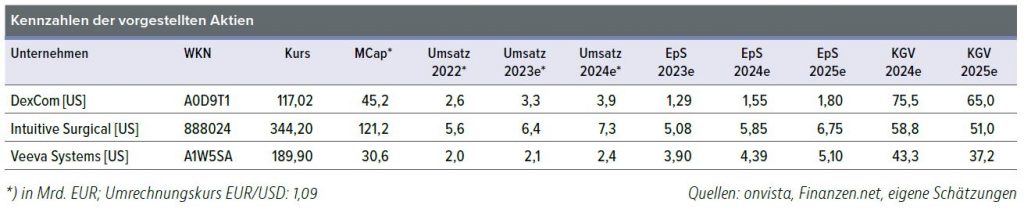

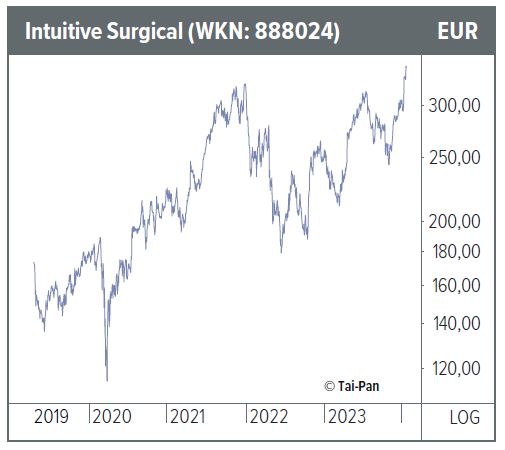

In einem Wachstumsmarkt wie der Medizintechnik gehört Intuitive Surgical zu den wenigen Unternehmen, die über Jahre technologische Trends setzen und damit Mehrwert für Aktionäre und Patienten schaffen. Der Konzern aus dem kalifornischen Sunnyvale hat nicht nur die Robotermedizin revolutioniert, sondern zählt auch zu den Pionieren im Bereich minimalinvasiver Operationsmethoden. So genießt das technologisch wegweisende System „Da Vinci“ in der medizinischen Community einen exzellenten Ruf. Die OP-Roboterlösung kommt bei Hunderttausenden minimalinvasiven Eingriffen zum Einsatz. Daneben ersetzt sie auch zunehmend Standard-OPs aus den Bereichen Chirurgie, Urologie und Gynäkologie. Ärzte können damit schneller, effizienter und vor allem präziser arbeiten und dadurch Komplikationen deutlich reduzieren. Für den Patienten verkürzt sich der Krankenhausaufenthalt. Inzwischen bringt es Intuitive Surgical auf eine installierte Basis von über 8.300 Da-Vinci-Systemen, auf denen bislang mehr als 13 Mio. Eingriffe vorgenommen worden sind.

Das Wachstum des Konzerns speist sich dabei aus verschiedenen Quellen. Neben neuen Indikationen für OP-Roboter steigt mit der Anzahl der verkauften Systeme – ein Da-Vinci-System kostet zwischen 0,5 Mio. und 2,5 Mio. USD – auch der Bedarf an OP-Instrumenten und Verbrauchsmaterialien. Intuitive Surgical liefert zudem regelmäßige Softwareupdates, man führt Schulungen und Trainings durch und übernimmt neben anderen Services auch die Wartung der hochkomplexen Roboter. Dadurch sind fast 80% der Erlöse wiederkehrend, mit ebenfalls klar steigender Tendenz. Hat sich ein Krankenhaus erst einmal für die Anschaffung eines Da-Vinci-Systems entschieden, etabliert das meist eine langjährige Kundenbeziehung. Den tiefen Burggraben des Geschäftsmodells berücksichtigt die Börse in einer entsprechend üppigen Bewertung (KGV von 52). In der Vergangenheit waren Kursrücksetzer daher meist gute Kaufgelegenheiten. Zuletzt erhielt der Kurs aber durch die Anhebung der Umsatzerwartung für das Schlussquartal deutlichen Auftrieb.

Smarte Therapiehelfer

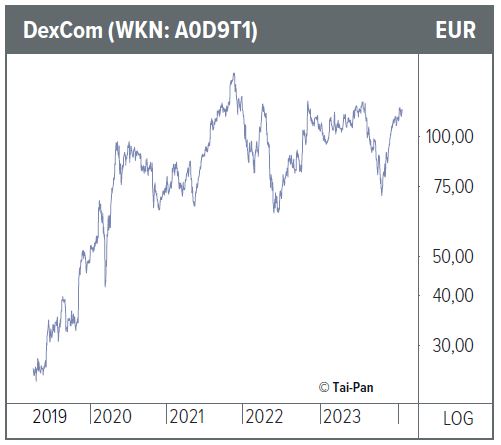

Diabetes ist bereits seit Langem eine Volkskrankheit, die heute allerdings hervorragend behandeln lässt. Einen Teil hierzu haben auch moderne Methoden der Blutzuckermessung beigetragen. Die US-Firma DexCom ist einer der Vorreiter auf dem Gebiet der kontinuierlichen Glukosemessung. Bei solchen „Continuous-Glucose-Monitor-(CGM-)Systemen“ wird der Blutzuckerspiegel kontinuierlich und in Echtzeit über einen auf der Haut angebrachten Sensor gemessen. Es entfällt das für viele lästige Fingerstechen. Außerdem können die Daten elektronisch an den Arzt übertragen werden. Moderne CGM-Messgeräte wie das G7 von DexCom warnen zudem frühzeitig vor Über- oder Unterzuckerung und verbessern so das Diabetesmanagement. DexCom konnte sich auf dem bislang vor allem für die intensivierte Insulintherapie eingesetzten CGM-Markt als rasant wachsender Player fest etablieren.

Allein von 2020 bis 2023 legten die Erlöse von 1,9 Mrd. auf voraussichtlich knapp 3,6 Mrd. USD zu. Noch höher war im gleichen Zeitraum sogar das Momentum auf der Gewinnseite. Treffen die aktuellen Konsensschätzungen zu, dann wird der Medtech-Konzern den Gewinn je Aktie allein im Zeitraum 2022 bis 2024 noch einmal verdoppeln können. Dass man das rasante Wachstum fortsetzen kann, erscheint plausibel. Insbesondere die globale Expansion verspricht enormes Potenzial. Zuletzt kam Kanada als 16. Auslandsmarkt hinzu. Eine Neubewertung der Aktie verspricht die geplante Ausweitung des Einsatzes von CGM-Messgeräten auf das Segment der Langzeitinsuline – dadurch würde sich das Marktvolumen allein in den USA schlagartig mehr als verdoppeln und die Zahl der infrage kommenden Patienten von aktuell vier Millionen auf 30 Millionen ansteigen. Bislang konzentrierte man sich ausschließlich auf Diabetiker mit einer intensivierten Insulintherapie. Zu beachten ist allerdings auch, dass finanzstarke Konkurrenten wie Abbott Labs auf dem gleichen Markt ihre Position ausbauen wollen. Davon geht zusammen mit regulatorischen Änderungen (Erstattung der Kosten durch die Krankenkassen) das größte Risiko für die hoch bewertete DexCom-Aktie aus.

Die Healthcarecloud

Die Kundenliste von Veeva Systems liest sich wie das Who’s who der Pharma- und Biotech-Branche. Pfizer, AbbVie, Sanofi, GSK, Novartis, Bayer, Moderna oder Gilead: Sie alle setzen auf die zum Teil durch Künstliche Intelligenz unterstützten Lösungen des kalifornischen Software- und Cloudanbieters. Doch was genau macht das auf die Life-Science-Branche spezialisierte Technologieunternehmen so wertvoll? Immerhin bringt es bei geschätzten Umsätzen von knapp 2,4 Mrd. USD in diesem Jahr bereits mehr als 30 Mrd. USD auf die Börsenwaage. Veeva hat sich in den vergangenen Jahren als klarer Branchenführer fest etabliert und aus Sicht ihrer Kunden damit unverzichtbar gemacht. Aktionäre hören so etwas natürlich gerne. Obwohl der Tech-Konzern aus dem kalifornischen Pleasanton lediglich eine Nische des Cloudmarkts adressiert, so handelt es sich doch auch hier um einen 20-Mrd.-USD-Markt, von dem man nach eigener Aussage bislang gerade einmal 12% abdeckt. Es besteht also noch genügend Raum für zukünftiges Wachstum.

Die als Abomodell angebotenen Module der eigenen Cloudplattform ergeben ein geschlossenes Ökosystem, das vom Aufsetzen klinischer Studien und deren Auswertung über den Zulassungsprozess über die Dokumentation von Neben- und Wechselwirkungen bis hin zum kommerziellen Vertrieb und der Unterstützung des Außendiensts sämtliche Abschnitte im „Lebenszyklus“ eines Medikaments abdeckt. Weitere Einnahmen erzielt man durch auf die Life-Science-Branche zugeschnittene Beratung und Services rund um „Forschung und Entwicklung“. Obwohl Veeva weiterhin ein prozentual zweistelliges Wachstum erreicht, hat sich auch hier die Dynamik in den letzten Jahren – nicht zuletzt aufgrund von Basiseffekten – abgeschwächt. Im dritten Quartal betrug der Umsatzzuwachs noch knapp 12%. Hinzu kommt, dass die Gesellschaft auf der Kostenseite die Inflation spürt und entsprechend vorsichtig agiert. An den mittel- bis langfristig intakten Aussichten für die eigene Cloudplattform ändern diese konjunkturbedingten Dellen indes wenig – und genau das macht aus der Aktie ein spannendes Growth-Investment.

Fazit

Viele strukturelle Trends sprechen für ein stabiles Wachstum des Healthcaremarkts. Besonders attraktiv erscheinen solche Unternehmen, bei denen das Wachstum durch Innovation und eine starke Wettbewerbsposition unterstützt wird. Bei diesem Trio ist ein solcher Mix gegeben. Die zum Teil recht ambitionierte Bewertung sollte bei einem Investment aber immer berücksichtigt werden.