Friedrich Merz holpert ins Amt

DenkzettelwahlFür das politische Establishment der Republik war es eine Schrecksekunde, die leicht zur Zäsur, wenn nicht zu einem jener ominösen Kipppunkte hätte werden können. Friedrich Merz fiel in der ersten Abstimmung zu Wahl des Bundeskanzlers überraschend deutlich durch. Es fehlten sechs Stimmen auf die notwendigen 316 Stimmen. Anders ausgedrückt: Von den theoretisch vorhandenen 328 Stimmen von CDU/CSU und SPD konnten ganze 18 nicht eingefahren werden. Dies legt die Vermutung nahe, dass sich in beiden Fraktionen Abgeordnete verweigerten. Motive gibt es viele. Manchem in der SPD-Fraktion dürften Koalitionsvertrag und Zusammensetzung der neuen Regierung noch immer nicht links genug gewesen sein, obwohl sich die Sozialdemokraten in vielen ihrer Lieblingsthemen de facto durchgesetzt hatten. Das mangelnde Verhandlungsgeschick von Merz hatte schon im Vorfeld zu deutlicher Kritik aus dem konservativen Lager geführt, so dass auch dort Fehlstimmen zu vermuten sind. Einige, die sich Hoffnungen auf ein Ministeramt oder einen Staatssekretärsposten gemacht hatten, wurden nicht nur enttäuscht, sondern regelrecht öffentlich demontiert. Der Kreis der Übergangenen und Brüskierten ist zwar nicht unüberschaubar, aber er war auch nicht zu vernachlässigen. Hier wurden offenbar alte und neue Rechnungen beglichen, sowie Denkzettel verpasst. Zu gerne hätte man gewusst, was da in dem einen oder anderen Kopf vorging, auch in dem von Altkanzlerin Angela Merkel, die das Scheitern ihres „Parteifreunds“ von der Tribüne aus verfolgte.

Zuckerbrot oder Peitsche?Der Tag brachte aber auch spaßige Randnotizen. So betonte SPD-Chef Lars Klingbeil im ARD-„Brennpunkt“ seine Verantwortung dafür, dass die Wahl im zweiten Anlauf funktioniert habe. Zugleich wies er Spekulationen über Abweichler in der SPD-Fraktion zurück – „keinerlei Hinweise“. Dazu drängen sich einige Anmerkungen geradezu auf. Wer hatte eigentlich die Verantwortung im ersten Wahlgang? Warum muss man im zweiten Wahlgang Verantwortung übernehmen, falls es keinerlei Hinweise auf „Abweichler“ in der eigenen Fraktion gibt? Was ist das für eine besondere Form der Verantwortung, deren Übernahme man erst nach dem Eintreten des Erfolgsfalles öffentlich kundtut? Zusatzfragen: Wie läuft das „Einnorden“ von Abweichlern hinter verschlossenen Fraktionstüren eigentlich konkret ab? Inquisition, Kronzeugenregelung, Zuckerbrot, Peitsche, Daumenschrauben? Und wann wurde aus frei gewählten, allein ihrem Gewissen verantwortlichen Abgeordneten eigentlich Stimmvieh der Parteien, das nichts mehr fürchtet als den Verlust des Listenplatzes? Wäre der Zustand der Republik nicht ein besserer, wenn die Zustimmung jedes einzelnen Abgeordneten – auch der Regierungsfraktionen – von der Regierung im Einzelfall errungen werden müsste und nicht einfach von der Fraktionsführung quasi vorgegeben würde? Ist das nicht das wesentliche Motiv hinter der allenfalls noch theoretischen Gewaltenteilung? Gewiss, komplexe Entscheidungen verliefen dann langsamer, Mehrheiten würden vielleicht seltener gefunden, aber wäre das angesichts des Tempos, mit dem in den letzten Jahren milliardenschwere Fehlentscheidungen getroffen wurden, nicht schon ein Wert an sich?

Den Sack zu machenZurück zum Konkreten: Um am Dienstag noch einen weiteren Wahlgang stattfinden zu lassen, bedurfte es einer Zwei-Drittel-Mehrheit des Hohen Hauses. Um diese sicherzustellen, holte man sich flugs die Fraktion „DIE LINKE“ ins Boot, eine Partei, zu der es in der Union einen Unvereinbarkeitsbeschluss gibt. Und da gegenüber der Linksfraktion sicher nicht die Peitsche zum Einsatz kommen konnte, wird es wohl das Zuckerbrot gewesen sein. Über Art und Höhe des Preises darf spekuliert werden. Eine „Staatskrise“ war dies mitnichten. Es war eine Merz-Krise, und der wusste, dass er den Sack noch am selben Tag zumachen musste. Denn jede Verlängerung der Hängepartie hätte nicht nur sein Minus-Image wieder bewusst gemacht – Merz war bei seinen beiden ersten Kandidaturen zum CDU-Chef (2018 und 2021) ebenfalls durchgefallen; es wäre für den einen oder anderen „Parteifreund“ ein echter Anreiz gewesen, um neue Allianzen gegen den glücklosen Sauerländer auszuloten oder gar zu schmieden.

Wirklich geschwächt?Ist Merz durch die historische Niederlage – lediglich Rainer Barzel scheiterte 1972 mit seinem konstruktiven Misstrauensvotum gegen Willy Brandt – nun geschwächt?! Das ist zwar allenthalben zu lesen, geht aber am Kern der Sache vorbei. Schwach war Merz schon vorher, einer, dessen Aussagen keine Gültigkeit und damit kein Gewicht haben, sondern reine Manövriermasse machttaktischer Erwägungen sind. Und Taktik wird er in den nächsten vier Jahren reichlich brauchen, falls die Vernunftehe zwischen CDU/CSU und SPD überhaupt so lange hält. Der frisch gebackene Innenminister Alexander Dobrindt (CSU) ordnete beispielsweise heute den Asyl-Stopp an allen Grenzen an, und der gilt in bester Schabowski-Manier „sofort“. Die Begeisterung der SPD-Abgeordneten ist mit Händen zu greifen. Dazu kommen die Heckenschützen des 1. Wahlgangs, die alle weiter in den Fraktionen sitzen. Wir können uns schwer vorstellen, dass der Charisma-befreite Merz mit einem Regierungsstil, der im Wesentlichen darin besteht, gelegentlich verbal auf die Pauke zu hauen, ansonsten aber den Forderungen der überwiegend links/grün orientierten veröffentlichten Meinung nachzugeben, die volle Legislatur überstehen wird.

Trotz der langen Vorrede reagierten die Märkte auf das Berliner Wahldebakel bzw. -spektakel gelassen. Obwohl eine echte Überraschung, war der Einfluss gering. Wir erinnern uns an jene Tage, als Oskar Lafontaine mit seinem bloßen Rücktritt noch ein beispielloses Kursfeuerwerk auslöste. Dagegen sorgte die Schrecksekunde bei der Kanzlerwahl gerade einmal für ein 2-Tages-Verlaufstief, das zudem schnell aufgeholt werden konnte. Nachdem die Politik über Jahre das Land verzwergt hatte, ist nun die Selbstverzwergung in vollem Gang. Will sagen: Dem deutschen Aktienmarkt scheint es inzwischen egal zu sein, ob Merz, jemand anderes oder gar keiner mehr ins Kanzleramt einzieht. Positives erwartet man nach dem Merz’schen Post-Wahlsalto in Sachen Schuldenbremse ohnehin nicht mehr.

Allerdings hat sich der DAX seit den Zollhammer-Tiefs von Anfang April wieder an seine Allzeithochs herangeschlichen. Das konnte man nach den dramatischen Einbrüchen kaum so erwarten. Für eine Bärenmarktrally ist die Bewegung von nahezu +5.000 Punkten vom Tiefpunkt (7.4.) in nur gut einem Monat schon zu groß. Die positivste Interpretation wäre eine seltene V-Umkehr, die noch weiteres Aufwärtspotenzial hätte. Aber selbst für diese wäre eine Verschnaufpause hochverdient. Sollte es zu weiterem Störfeuer kommen, ist jedoch auch ein Abprallen an den bisherigen Hochs eine sehr plausible Variante – insbesondere vor dem Hintergrund, dass bei einige DAX-Unternehmen wie zuletzt bei BMW massive Gewinneinbrüche vermeldet werden, was das weitere Aufwärtspotenzial eindeutig begrenzt.

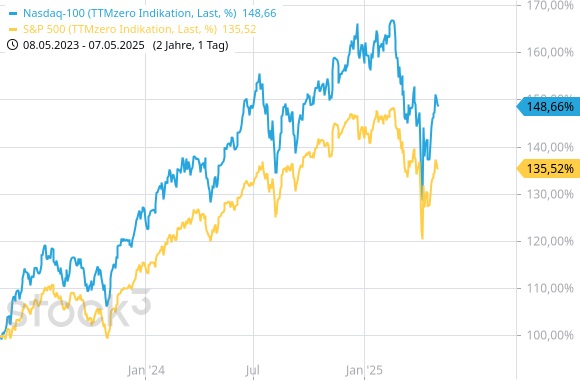

Der Umstand, dass wir uns überhaupt intensiver mit dem DAX auseinandersetzen, liegt darin begründet, dass jener NASDAQ 100, an dem sich über viele Jahre die Fantasie der Anleger entzündete, inzwischen wesentlich schwächer aussieht. Zwar konnte sich auch der US-Technologieindex nach den Zollstürmen kräftig erholen, allerdings machte er bislang nur etwa die Hälfte seiner Verluste wieder wett. Entsprechend liegen die Allzeithochs hier noch in der Ferne. Noch schlechter sieht es beim S&P 500 aus, der ebenfalls von einigen der Tech-Schwergewichte dominiert wird. Die Kursschwäche der US-Indizes ist zudem vor dem Hintergrund zu sehen, dass sich auch der US-Dollar seit Jahresbeginn eindrucksvoll abgeschwächt hat, womit die Verluste europäischer Anleger in diesem Bereich also doppelt wiegen. Kurz gesagt: Die US-Indizes verkörpern aktuell relative Schwäche und sind damit, besonders für europäische Anleger, eher unattraktiv.

Eine weitere Baustelle sind die anhaltend hohen Bewertungen im US-Technologiesektor, die wenig Spielraum für Enttäuschungen lassen. Das mussten am Dienstag die Aktionäre von Palantir (WKN: A2QA4J) leidvoll erfahren. Bis zu den Quartalszahlen nahm der Kurs neue Höchststände ins Visier, nach Zahlen, die im Wesentlichen nur „in line“, also wie erwartet waren, kam es zum Kursrutsch um satte 12%. Noch in der Vorwoche hatten wir an dieser Stelle auf die Problematik allzu reichlich bemessener Vorschusslorbeeren hingewiesen, nun hat sich das Risiko materialisiert. Damit besteht bei Palantir nun die Gefahr eines Doppeltops, das charttechnisch allerdings erst bei einem Durchbrechen de Nackenlinie im Bereich von 66 USD bestätigt wäre. Ambitioniert bleibt die Bewertung des Titels mit den fast makellosen Zukunftsaussichten. Das aktuelle KGV liegt bei 476, das Vorwärts-KGV immerhin „nur“ noch bei 157. Bei solchen Darling-Aktien wird das Übertreffen der Prognosen und Erwartungen zur Pflicht, ansonsten kommt es auch schon einmal zu Gewinnmitnahmen. In einer vergleichbaren Rolle befand sich bis vor kurzem NVIDIA* (WKN: 918422), auch wenn das Unternehmen nicht annähernd so teuer ist. Das Vorwärts-KGV sieht mit rund 20 sogar relativ vernünftig aus. Allerdings steckt die Fantasie hier in den Wachstumsprognosen. Wie essenziell diese für die Bewertung und den künftigen Kurs sind, kann man an den Reaktionen auf den DeepSeek-Schock ablesen. Die Aktie konnte in der Folge gerade einmal das Abwärts-Gap füllen, fasste bis jetzt aber nicht wieder richtig Tritt. Die nächsten Quartalszahlen gibt es hier am 28.5.

Wir haben hier zwar nicht den Platz, alle Tech-Giganten zu besprechen, aber das Bild ist insgesamt durchwachsen. Positiv konnten insbesondere Microsoft und Meta Platforms überraschen, bei Apple scheint dagegen die Luft raus zu sein. Kehren wir zum Chart des NASDAQ 100 zurück, so wäre hier ein weiteres Abwärtsbein durchaus plausibel. Damit wäre die Aufwärtsbewegung seit dem Zollhammer nur korrektiver Natur, also die klassische technische Reaktion, die den neu geformten Abwärtstrend lediglich unterbrochen hätte, diesen aber nicht umkehrt. Ein gewisses Indiz hierfür sind die etwas rückläufigen Umsätze, welche diese Einschätzung nach der alten Techniker-Weisheit „Volume goes with trend“ zu bestätigen scheinen. Vorsicht bleibt daher angesagt.

Deutsche Dividendentitel: heute VonoviaWer am Immobilienmarkt partizipieren und ein passives Einkommen generieren möchte, ohne sich selbst mit dem „Betongold“ auseinandersetzen zu müssen, für den könnte Vonovia* (WKN: A1ML7J) eine interessante Alternative sein. Trotz einiger Herausforderungen wie regulatorischem Druck sowie hohen Baukosten und noch vor den Zinsverwerfungen haben die Bochumer im vergangenen Jahr ein starkes Ergebnis vorgelegt: zweistellige Wachstumsraten beim operativen Gewinn, unter dem Strich, ein verbesserter Operating Cashflow und bei der Verschuldung konnte man innerhalb des Zielkorridors bleiben. Es scheint, dass die Immobilienbranche insgesamt das Tal der Tränen der 2022er Inflationsspitze hinter sich gelassen hat. Entsprechend rechnet das Management mit weiteren Steigerungen auch für die nächsten Jahre. Apropos Management, am Jahresende macht Langzeit-CEO Rolf Buch Schluss. Er übergibt an Luka Mucic, der zuletzt CFO bei Vodafone Deutschland war.

Bei einer vermieteten Wohnung liegt die durchschnittliche Nettorendite in Deutschland zwischen 2,5% und 3%. Die Dividendenrendite von Vonovia beträgt aktuell knapp über 4% und das ohne den Aufwand oder die Risiken, die mit einer direkten Immobilieninvestition verbunden sind. Ein großes Portfolio macht Einzelrisiken tragbar, bietet allerdings gegen politische Eingriffe auch keinen Schutz. Ein Blick auf die Langzeithistorie zeigt, dass Vonovia seine Ausschüttungen über viele Jahre hinweg kontinuierlich gesteigert hat. Lediglich im Jahr 2022 kam es im Zuge der extremen Inflation und der daraus resultierenden Verwerfungen im Immobiliensektor zu einer vorübergehenden Kürzung. Wer am 25. Juni 2025 in den Genuss der Jahresdividende kommen möchte, sollte sich die Aktie bis zum Ex-Datum 29. Mai 2025 ins Depot legen.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio finden Sie diesmal Betrachtungen zur außergewöhnlich guten Entwicklung einer unserer Depotpositionen sowie einen neuen Kauf. Unseren Monatsbericht für April inklusive den Tabellen finden Sie hier und hier. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich lesen zu können, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Friedrich Merz holpert ins Amt. Die Märkte reagierten auf beide Wahlgänge gelassen. Allzu viel erwartet man von der Politik ohnehin nicht mehr und da macht Merz keine Ausnahme.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.

Unsere Depotempfehlung: das Depot von smartbroker.de. Bereits ab 0 € Gebühren Wertpapiere handeln.