Sich mehrende Anzeichen für einen Richtungswechsel

„Kill the Messenger“Am 1. August 2025 entließ US-Präsident Trump Erika McEntarfer, die Leiterin des Bureau of Labor Statistics (BLS), nur Stunden nach der Veröffentlichung eines schwachen Arbeitsmarktberichts. Im Juli waren nur 73.000 neue Arbeitsplätze geschaffen worden, weit unter den Erwartungen. Zudem wurden die Zahlen für Mai und Juni drastisch um 258.000 nach unten revidiert. Trump platzte der Kragen. Er behauptete, die Zahlen seien „gefälscht“, um ihn politisch zu schädigen, und ordnete McEntarfers sofortige Entlassung an. Beweise für diese Behauptung blieb er jedoch schuldig. Auch wurde der Geschassten von verschiedenen Seiten bescheinigt, sich an die BLS-Prozesse im Umgang mit den hochpolitischen Arbeitsmarktdaten gehalten zu haben. Kritik gibt und gab es – schon unter den Vorgängern – jedoch an den umfangreichen, meist negativen Revisionen, die im Windschatten der jeweils aktuellen, meist zu positiven Headline-Zahlen veröffentlicht werden. Die Statistik wurde auch von den Vorgängerregierungen gerne in Richtung Marketinginstrument gebogen.

McEntarfer wurde erst 2024 vom damaligen US-Präsidenten Joe Biden ernannt und seinerzeit im Senat mit einer überwältigenden Mehrheit von 86 zu 8 bestätigt. Unterstützt wurde sie sogar von prominenten Republikanern wie J. D. Vance und Marco Rubio. Der Austausch des Überbringers der schlechten Nachrichten ändert naturgemäß nichts an den Nachrichten selbst. Allerdings zeigt es jene Mischung aus Selbstherrlichkeit und Impulsivität, für die Trump berüchtigt ist. An die haben sich die Märkte inzwischen zwar schon gewöhnt, was aber verunsicherte, war ein anderer Aspekt. Würden an Stellen, wo es auf Objektivität ankommt, vermehrt Leute installiert, die darauf bedacht sind, den Präsidenten nicht zu verärgern, dann wird die Aussagekraft solcher Daten und Statistiken künftig mit einem noch größeren Fragezeichen zu versehen sein. Für die Marktteilnehmer bedeutet dies, dass sie hier ein Stückweit die Risiken eines Blindflugs einpreisen werden. Notorisch unzuverlässige Wirtschaftsstatistiken veröffentlicht beispielsweise China. Eine der Folgen ist, dass optisch herausragende Zahlen oft nur mit einem Schulterzucken zur Kenntnis genommen werden und der chinesische Aktienmarkt einen hohen Risikoabschlag aufweist – zumindest im Vergleich zu den Unternehmensdaten, deren Zuverlässigkeit mitunter ebenfalls nicht sonderlich hoch ist.

ANZEIGE

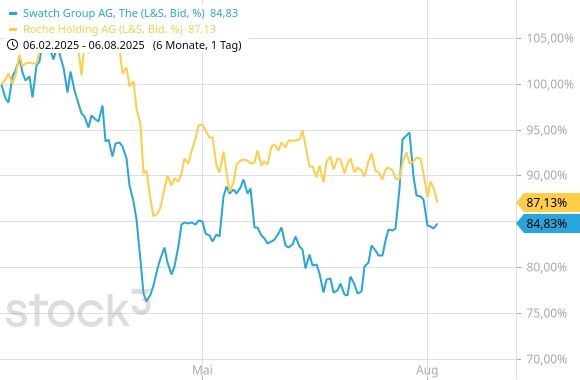

Nachdem wir uns in der Vorwoche noch mit dem Zoll-Deal zwischen USA und der EU beschäftigt hatten, waren nun die Schweizer an der Reihe. Und dieser Deal ging so richtig daneben. Die Schweiz, ein Land, das stark auf Exporte angewiesen ist, insbesondere in den Bereichen Uhren, Pharmazeutika und Maschinenbau, hatte intensive Verhandlungen mit den USA geführt, um sich reduzierte Zölle zu sichern. Im April 2025 drohte Trump zunächst mit einem 31%igen Zoll, was die Schweizer entsprechend schockte. Basierend auf früheren Gesprächen, einschließlich eines Treffens im Mai 2025 in Genf, wo die Schweiz als Gastgeber für die Handelsgespräche zwischen den USA und China fungierte, hoffte man auf einen Zollsatz von etwa 10%, ähnlich wie bei der EU und Großbritannien. Am 1. August jedoch verhängte Trump einen 39%-Zoll, einen der höchsten weltweit, nur übertroffen von Ländern wie Laos, Myanmar und Syrien. Diese Entscheidung folgte auf ein angespanntes Telefonat am 31. Juli zwischen der Bundespräsidentin Karin Keller-Sutter und Trump, das als „katastrophal“ beschrieben wurde. Die Schweiz war offenbar auf eine Einigung eingestellt, doch Trump verweigerte sich. Die Verhandlungen scheiterten. Die hohen Zölle bedrohen Tausende von Arbeitsplätzen, da etwa ein Sechstel der Exporte der Eidgenossen für den US-Markt bestimmt ist. Branchenverbände warnten, dass Unternehmen wie Swatch (WKN: 865126) und Roche (WKN: 851311) besonders betroffen sein könnten, da ihre Produkte stark auf den US-Markt ausgerichtet sind. Die Schweizer Regierung will nun, kurz vor Schluss, ein „attraktiveres Angebot“ machen, um die Zölle vor dem morgigen Inkrafttreten doch noch abzuwenden. Die Nervosität bleibt hoch.

Unmittelbar nach unserem letzten Smart Investor Weekly berichteten einige der ganz Großen ihre Quartalszahlen. In der „wichtigsten Börsenwoche des Jahres“ war eben nicht nur FOMC-Sitzung bei der Fed, sondern auch der Höhepunkt der US-Berichtssaison. Doch der Reihe nach. Schon am Mittwoch machte die Fed, was die Prognosen mit an Sicherheit grenzender Wahrscheinlichkeit vorausgesagt hatten – nichts! Da dürfte Donald Trump bereits ordentlich geladen gewesen sein, denn im Vorfeld hatte er bekanntlich massiven Druck auf die US-Notenbank ausgeübt, den Leitzins doch nun endlich zu senken. Und da sich ein Fed-Chef nicht ganz so einfach vor die Tür setzen lässt wie die BLS-Leiterin, traf diese dann am Freitag der Zorn des Präsidenten (s.o.).

Gutes gab es dagegen an der Unternehmensfront zu vermelden. Bei Microsoft (WKN: 870747) freute man sich über einen Umsatzanstieg von +18% gegenüber dem Vorjahr. Der Gewinn der Aktie lag sogar um +24% höher. Der Cloud- und AI-Bereich sorgen für ordentlich Rückenwind und der Aktienkurs reagierte mit einem kleinen Freudensprung. Auch Meta Platforms (WKN: A1JWVX) konnte überzeugen. Die Aktie quittierte das Umsatzwachstum in Höhe von +22% mit einem echten Freudensprung. Diese Woche meldete Palantir (WKN: A2QA4J) erstmals Umsätze von mehr als 1 Mrd. USD. Dass die Bewertung dieses Papiers inzwischen jenseits von Gut und Böse ist, bekümmerte die Marktteilnehmer nicht. Alle drei genannten Titel kletterten auf neue Allzeithochs.

Von allgemeiner Euphorie kann dennoch keine Rede sein. So wurden die Apple*-Zahlen (WKN: 865985) gemischt aufgenommen. Der moderate Umsatzzuwachs wurde per Saldo mit Kursverlusten beantwortet. Regelrecht enttäuschend waren die Ergebnisse von Super Micro Computer (WKN: A40MRM). Der Server-Hersteller und Ausstatter von Rechenzentren ist eigentlich ein Profiteur des KI-Booms, der die hochgesteckten Erwartungen diesmal allerdings nicht erfüllen konnte. Nachbörslich ging es gestern nach Bekanntgabe von Zahlen und Ausblick im zweistelligen Prozentbereich nach unten. Vor diesem Hintergrund wird es auch dieses Quartal wieder besonders spannend sein, was KI-Ikone NVIDIA (WKN: 918422) am 27.8. berichten wird. Im Kurs, der sich von seinen April-Tiefs verdoppelt hat und jüngst Allzeithochs erreichen konnte, stecken jedenfalls reichlich Vorschusslorbeeren.

Durchwachsenes Gesamtbild

Insgesamt war die Berichtssaison aber erfreulich. Das kann man von den anderen Umgebungsvariablen der Aktienmärkte nicht behaupten. Aus der US-Politik kommt derzeit immer wieder Störfeuer, das für Anleger vor allem deshalb so unerfreulich ist, weil es launenhaft unkalkulierbar ist. Schon in normalen Zeiten haben Börsianer alle Mühe, die künftigen Unternehmenserfolge halbwegs zutreffend abzuschätzen. Auf schwankendem Boden wird dies fast zu einem Ding der Unmöglichkeit. Zu den Unwägbarkeiten gehören zudem geopolitische Verspannungen, die uns mit Sicherheit noch längere Zeit begleiten werden und sich sogar weiter verschärfen können.

Das alles wäre verschmerzbar, wenn Anleger kräftige Risikoaufschläge für ein Engagement erhielten. Tun sie aber nicht. Im Gegenteil: Viele Märkte sind historisch teuer, was sich in den USA etwa am sogenannten Buffett-Indikator zeigt. Dieser setzt die aggregierte Marktkapitalisierung aller börsennotierten Aktiengesellschaften ins Verhältnis zum BIP. Werte über 150% gelten als deutliche Überbewertung, solche unter 70% bis 80% als starke Unterbewertung. So war das jedenfalls in der „guten alten Zeit“. Aktuell hat das Verhältnis den Wert von rund 209% erreicht, den höchsten in der Geschichte. Warren Buffett bzw. Berkshire Hathaway (WKN: A0YJQ2, B-Aktie) haben sich auf ein entsprechendes Szenario schon eingestellt. Nicht nur wurden rund 70% der Apple-Position verkauft, die phasenweise die größte Einzelposition im Portfolio darstellte; die Investmentholding schiebt unter neuer Leitung von Buffett-Nachfolger Greg Abel auch einen rekordverdächtigen Cash-Berg von rund 350 Mrd. USD vor sich her. Diese Mengen an liquiden Mitteln wieder sinnvoll zu investieren, ist eine Aufgabe der besonderen Art.

Von der Bewertungsseite gibt es also keine Unterstützung. Auch saisonal ist der August ein Saure-Gurken-Monat, in dem wenig Kauflaune von institutioneller Seite zu erwarten ist. In dem Maße, wie die Berichtssaison ihren Zenit überschritten hat, werden zudem die Wachstumsimpulse rarer gesät sein. Manch einer könnte sich dann fragen, wie alternativlos die alternativlosen Aktien wirklich sind. Die US-Märkte haben mit ihrer Reaktion auf den US-Arbeitsmarktbericht schon einen Vorgeschmack darauf geliefert, wie schnell ein Markt nach einem scheinbar nicht enden wollenden Aufwärtsgang in eines der gefürchteten Luftlöcher fallen kann. In diesem Fall war es ein regelrechtes Wechselbad, denn in der gleichen Sitzung wurde zunächst noch ein Allzeithoch erzielt.

Zu den Märkten

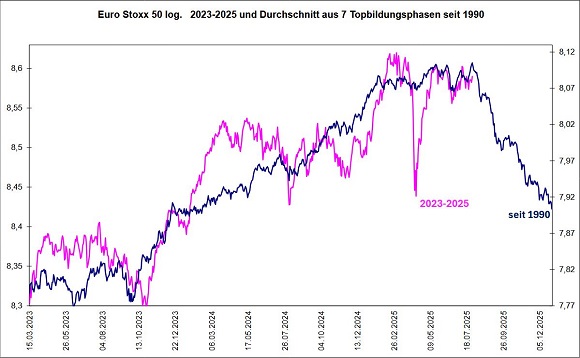

Etwas anders, aber nicht weniger bedenklich sieht das Chartbild auf dem alten Kontinent aus. Der Euro Stoxx 50 repräsentiert die 50 größten Unternehmen Europas und kommt seit Monaten nicht mehr richtig voran. Im Prinzip zeigt ein solcher Index, dass die Welt nicht nur aus High-Tech- und KI-Unternehmen besteht. Denn hier findet sich auch die arg im Kurs gebeutelte Novo Nordisk (WKN: A3EU6F), die letztes Jahr noch das wertvollste Unternehmen Europas war. Das Bild ist also gemischter, als es die NASDAQ-Schlagzeilen erwarten lassen. Der freie Analyst Klaus Deppermann machte uns auf eine interessante Analogie aufmerksam. Hierzu verglich er die aktuelle Kursentwicklung mit den insgesamt sieben Topbildungsphasen des Index seit 1990. Im Durchschnitt ähnelt der Verlauf seit 2023 diesen Topbildungen auf ganz erstaunliche Weise. Setzt sich die Analogie fort, dann ist im nächsten halben Jahr mit deutlichen Kursabschlägen zu rechnen. Wir werden uns mit dieser Grafik im kommenden Smart Investor 9/2025 noch eingehender beschäftigen und behalten dieses Bild in jedem Fall im Hinterkopf.

Vorankündigung

Noch haben wir etwas Zeit, aber der Messeherbst wirft bereits seine Schatten voraus. Aufmerksamen Lesern des Smart Investor-Magazins ist aufgefallen, dass der aktuellen Ausgabe 8/2025 ein Einleger der Rohstoffmesse München beigelegt war. Am 3./4. Oktober ist es so weit, dann treffen sich die Edelmetallfans in der Kleinen Olympiahalle in München. Keynote-Speaker werden sein: „Mr. Dax“ Dirk Müller, der Chef von Swiss Resource Capital, Jochen Staiger, Midas Touch-Herausgeber, Florian Grummes und Rohstoffexperte Prof. Dr. Torsten Dennin. Als Aussteller werden 100 Rohstoffunternehmen erwartet, welche die Anleger vor Ort aus erster Hand über den Gang ihrer Geschäfte informieren werden. Zudem werden auch mehrere Händler vor Ort sein, die Ihnen sicher ein gutes Angebot für physische Ware machen werden. Dazu gibt es natürlich reichlich Gelegenheit zum Networking mit Gleichgesinnten. Das Beste daran: Der Eintritt zur Veranstaltung ist kostenlos. Konkrete Informationen über Aussteller und die Bestellmöglichkeit für die Eintrittskarten finden Sie auf der Webseite des Veranstalters.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir diesmal über die neuesten Entwicklungen bei einigen unserer Bestandsaktien. Die große Depotübersicht für Juli 2025 einschließlich der Bestandstabelle finden Sie in der Ausgabe Nr. 30. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Die US-Politik bleibt einer der großen Impulsgeber, manchmal im Guten, zuletzt aber häufiger im Schlechten. Die Aktienbörsen befinden sich zudem in einer verletzlichen Phase, weshalb nicht mit einem bloßen „weiter so!“ des bisherigen Aufschwungs gerechnet werden sollte.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.

Unsere Depotempfehlung: das Depot von smartbroker.de. Bereits ab 0 € Gebühren Wertpapiere handeln.