Spannung vor dem Alaska-Gipfel

Kanzler-Fitness – 100 Tage über jedes Stöckchen gesprungenNoch vor seiner Amtseinführung legte Friedrich Merz mit dem Schleifen der Schuldenbremse nicht nur einen Frühstart, sondern zugleich eine 180-Grad-Wende hin. Dann folgte der eigentliche (Fehl)-Start seiner Kanzlerschaft am 6. Mai. Erst im zweiten Wahlgang holperte er ins Amt. Eine derart verpatzte Kanzlerwahl war nicht nur ein Novum in der Geschichte der Bundesrepublik, sie war zudem ein Menetekel für die so lang ersehnte und so teuer erkaufte Position. Merz hat mit der Koalition zwar formal eine Mehrheit, de facto hängt die aber genau von den Leuten ab, die ihn schon einmal durchfallen ließen. Der sozialdemokratische Koalitionspartner SPD ist in dieser Legislatur zwar kleiner, aber auch radikaler und fordernder geworden. Nach dem schicksalhaften ersten Wahlgang muss die SPD nicht einmal mehr mit Liebesentzug drohen, sie hat ihn bereits praktiziert. Das dürfte bei jeder Entscheidung des Kanzlers mitschwingen.

ANZEIGE

Entsprechend ernüchternd fällt die 100-Tage-Bilanz aus. Ein Indiz, wie sehr die SPD den Kanzler vor sich hertreibt, war die gescheiterte Wahl von zwei Richterinnen für das Bundesverfassungsgericht. Beide Kandidatinnen waren mit der DNA von CDU/CSU, sofern es die überhaupt noch gibt, nicht kompatibel. Nicht nur, dass die SPD trotzdem versuchte, sie dem Koalitionspartner unterzujubeln, Merz hätte das Procedere am liebsten geräuschlos abnicken lassen. Dass die Wahl ausgebremst wurde, war der Fraktion zu danken. Eigentlich eine Sternstunde der Demokratie und des freien Abgeordneten und eine krachende Niederlage der Hinterzimmer-Kungelei.

Steckenpferd WirtschaftDa bei den anderen Großbaustellen des angekündigten Politikwechsels („Links ist vorbei“) eher weniger vorangeht – Steuererleichterungen? Migrationswende? Viel Lärm um nichts –, braucht Merz dringend Erfolge auf anderem Gebiet. Heute versucht er sich sogar mit einem Vor-Alaska-Gipfel als Außenpolitiker. Die jüngsten Umfrageerfolge der AfD – sie ist aktuell vor der Union auf Platz 1 –, liegt nicht daran, dass Merz deren Narrative bedienen würde, wie von linker Seite geunkt wird, sondern daran, dass er, Merz, einfach nicht liefert, was er versprochen hatte.

Das eigentliche Steckenpferd von Merz ist aber die Wirtschaft – Steckenpferd wie Hobby. Denn trotz jahrelanger Warteschleife in der Privatwirtschaft (BlackRock) scheint es mit seiner Wirtschaftskompetenz nicht allzu weit her zu sein. So schwurbelte er noch für Monaten in der Talkshow Maischberger faktenfrei über den argentinischen Präsidenten Javier Milei: „… was dieser Präsident dort macht, er ruiniert das Land, er tritt wirklich die Menschen mit Füßen“. Trotz intensiven Wegschauens kommt inzwischen nicht einmal mehr der deutsche Mainstream umhin, die „erstaunlichen“ (FAZ) Erfolge von Mileis Wirtschaftspolitik anzuerkennen.

Zwar ist Wirtschaft zu einem Gutteil Psychologie, ohne die entsprechenden Zahlen und Fakten werden Hauruck-Reden aber schnell zum bloßen Pfeifen im Walde. Merz betätigt sich dennoch unverdrossen als oberster Cheerleader der deutschen Wirtschaft, etwa mit der Überzeugung, dass sich die Stimmung „bis zum Sommer“ verbessert haben wird. Warum eigentlich? Weil der „Neue Fritz“ den Sessel im Kanzleramt wärmt? Bis Mitte August war vom Merz-Aufschwung noch nichts zu sehen. Die Wirtschaft stagniert, über die Hälfte der Entscheider ist unzufrieden, und das Vertrauen schwindet – nur 28 bis 30% der Deutschen stehen noch hinter dem Kanzler, weniger als bei Scholz. Die Produktion im verarbeitenden Gewerbe brach um 1,9% ein – ein Tiefstand, der zuletzt im Mai 2020 erreicht wurde. Investitionen und Auftragseingänge in Schlüsselbranchen schwächeln, die Insolvenzrate steigt spürbar – Experten sprechen von einer beginnenden „Pleitenwelle“ –, und die Wachstumsprognosen für 2025 wurden jüngst nach unten revidiert. Woher Merz seinen Optimismus nimmt, bleibt sein Geheimnis.

ANZEIGE

Die Diskrepanz zwischen überzogener Regierungsrhetorik und einer Realwirtschaft auf schiefer Ebene kratzt nicht zuletzt an der Glaubwürdigkeit der Regierung selbst. Das gilt auch für die vom Kanzleramt initiierte Werbeveranstaltung „Made for Germany“, bei der über 60 Unternehmen Privatinvestitionen von 600 Mrd. EUR bis 2028 „zugesagt“ hatten. Verbindlich ist davon allerdings gar nichts. Zudem ist nicht klar, ob da neue Milliarden fließen oder lediglich bereits bestehende Pläne neu gebündelt werden. Am Ende könnte sich auch dieser „Wachstumsimpuls“ als reine Symbolpolitik bzw. heiße Luft erweisen.

Land des aufgehenden Nikkei

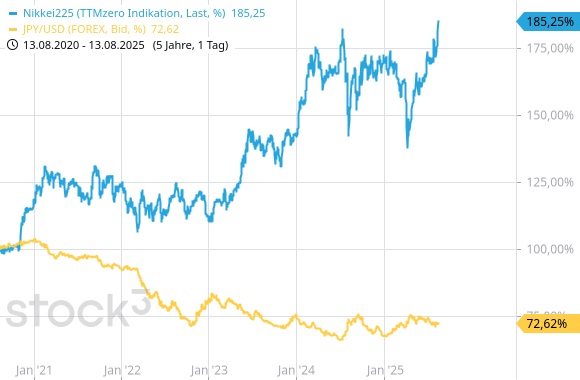

Ein Land, das seine Verschuldung auf die Spitze getrieben hat, ist Japan. Direkt vergleichbar ist die Situation zwar nicht, aber westliche Haushaltspolitiker verweisen gerne mal auf Tokio, wenn es darum geht, wie viel an weiterer Verschuldung noch möglich sei. Dennoch ist das Ganze ein Drahtseilakt für die Bank of Japan. Um Druck vom Wechselkurs zu nehmen, musste sie die Zinsen anheben, was mit jeder weiteren Zinserhöhung die Aufschuldungsdynamik wieder anheizt. Hätte man den Zins im Negativbereich belassen, wäre über die Währungsschwäche vermehrt Inflation importiert worden. Trotz dieser Zwickmühle geht die Sonne noch immer in Japan auf. Die Anleger sind so versessen auf die dortigen Aktien, dass der Leitindex Nikkei 225 zuletzt ein neues Allzeithoch markierte. Zwar gibt es in Japan einige herausragende Unternehmen, uns erinnert diese Bewegung aber an einen Crack-up-Boom („Katastrophenhausse“), bei dem einer der wesentlichen Treiber hinter dem Kursaufschwung der Verfall des Geldwerts ist. Wer sich in Japan engagiert, sollte daher immer auch die Währungsentwicklung im Auge behalten.

Temporäres Aufatmen

Auch das US-Pendant, die Fed, balanciert in luftiger Höhe. Einziger Unterschied: Ihr sitzt Donald Trump im Nacken, der keine Gelegenheit auslässt, um Druck auf die Fed-Spitze auszuüben. Bekanntlich wünscht sich der US-Präsident niedrigere Zinsen, was ihm die Umsetzung seiner wirtschaftspolitischen Agenda erleichtern würde. Die jüngsten US-Inflationszahlen deuten sogar in diese Richtung. Der monatliche Anstieg des Consumer Price Index (CPI) lag mit +0,2% ebenso wie die Jahresrate von +2,7% am unteren Rand der Erwartungen. Dagegen zeigte sich die Kernrate (+0,3% ggü. Vormonat bz. 3,1% ggü. Vorjahr) unbeeindruckt. Pikant: einer der Treiber der US-Verbraucherpreise sind die Zölle, die von Trump verhängt wurden. Schon Milton Friedman wusste „There is no such thing as a free lunch“, schon gar nicht in der Zollpolitik. Insgesamt sind die Inflationszahlen ein „mixed bag“, aus dem sich eine Leitzinssenkung aber durchaus ablesen lässt, nur zwingend ist sie nicht. Auf polymarket.com wird die Wahrscheinlichkeit für ein Minus von 25 Basispunkten bei der Septembersitzung derzeit mit 80% eingeschätzt. Zudem scheinen die US-Aktienmärkte ebenfalls von Zinserleichterungen auszugehen, was die Indizes mit neuen Allzeithochs quittierten.

Der Vorgipfel

Mit Politik haben wir den heutigen Newsletter aufgemacht, mit Politik wollen wir ihn beschließen. Gebannt schaut die Welt auf den bevorstehenden Alaska-Gipfel zwischen US-Präsident Trump und Kremlchef Putin. Die Wahrscheinlichkeit, dass das Treffen tatsächlich stattfindet, ist hoch, so ganz genau kann man das allerdings nicht wissen. Die Außentemperatur von ca. 18 Grad bietet zumindest die Chance, dass die Gipfelteilnehmer einen kühlen Kopf bewahren. Schon heute gab es auf Initiative von Bundeskanzler Merz ein Sondierungsgespräch mit dem ukrainischen Präsidenten Selenskyj und Trump (per Video-Schaltung). Die Europäer ringen im Ukraine-Friedensprozess vor allem mit ihrer zunehmenden Bedeutungslosigkeit in der Geopolitik. Ein Ergebnis dieses Vortreffens stand zum Redaktionsschluss allerdings noch nicht fest. An dieser Stelle dürfen wir noch einmal polymarket.com zitieren. Dort wird unter anderem nach einem Waffenstillstand zwischen Russland und der Ukraine noch im Jahr 2025 gefragt. Die Wahrscheinlichkeit hierfür war nach Meinung der Nutzer zuletzt deutlich gestiegen, ist mit 40% aber noch immer eine Minderheitsmeinung – allerdings keine herausragend einseitige Positionierung. Sollte es tatsächlich zu einem Waffenstillstand kommen, dürfte dies entsprechenden Anpassungsbedarf auslösen, insbesondere bei den in den vergangenen Monaten heiß gelaufenen Rüstungswerten.

Zu den Märkten

Nachdem wir in den USA und Japan von neuen Allzeithochs berichten konnten, liegt der Gedanke nahe, dass auch der DAX diesem Pfad folgen wird. Doch noch ist es nicht so weit. Obwohl der letzte Donnerstag sehr konstruktiv war (kräftiger Kursanstieg bei sehr robusten Umsätzen), verläuft der deutsche Leitindex noch immer unter dem markanten Allzeithoch (Verlauf) vom 10.7. Das Thema Top-Bildung bei europäischen Aktien (vgl. SIW vom 6.8.25) ist ebenfalls noch nicht vom Tisch.

Charttechnisch schreit diese Situation nach einer Auflösung, wobei aktuell sowohl die Bullen als auch die Bären gute Argumente auf ihrer Seite haben. Über 24.700 Punkten wissen wir mehr, unter 23.000 Punkten auch.

Vorankündigung

Noch haben wir etwas Zeit, aber der Messeherbst wirft bereits seine Schatten voraus. Aufmerksamen Lesern des Smart Investor-Magazins ist aufgefallen, dass der aktuellen Ausgabe 8/2025 ein Einleger der Rohstoffmesse München beigelegt war. Am 3./4. Oktober ist es so weit, dann treffen sich die Edelmetallfans in der Kleinen Olympiahalle in München. Keynote-Speaker werden sein: „Mr. Dax“ Dirk Müller, der Chef von Swiss Resource Capital, Jochen Staiger, Midas Touch-Herausgeber, Florian Grummes und Rohstoffexperte Prof. Dr. Torsten Dennin. Als Aussteller werden 100 Rohstoffunternehmen erwartet, welche die Anleger vor Ort aus erster Hand über den Gang ihrer Geschäfte informieren werden. Zudem werden auch mehrere Händler vor Ort sein, die Ihnen sicher ein gutes Angebot für physische Ware machen werden. Dazu gibt es natürlich reichlich Gelegenheit zum Networking mit Gleichgesinnten. Das Beste daran: Der Eintritt zur Veranstaltung ist kostenlos. Konkrete Informationen über Aussteller und die Bestellmöglichkeit für die Eintrittskarten finden Sie auf der Webseite des Veranstalters.

Musterdepots & wikifolio

In der Rubrik Musterdepots & wikifolio berichten wir diesmal über einen Contrarian-Kauf. Die große Depotübersicht für Juli 2025 einschließlich der Bestandstabelle finden Sie in der Ausgabe Nr. 30. Im Musterdepotbereich können Sie sich durch einfaches Blättern einen schnellen Überblick über die Transaktionen der letzten Wochen verschaffen. Um diesen Bereich zu lesen, müssen Sie Abonnent des Smart Investor Magazins sein und sich auf der Smart-Investor-Website einloggen. Sollten Sie Ihr Passwort vergessen haben, fordern Sie bitte ein neues bei abo@smartinvestor.de an.

Fazit

Die ersten 100 Tage Merz waren alles andere als von Erfolgen gekrönt, da mag er sich selbst noch so viel Mut zusprechen. Immerhin, von niedrigem Niveau aus kann es auch zu Verbesserungen kommen.

Ralf Flierl, Ralph Malisch

Hinweis auf mögliche Interessenkonflikte:

Ein mit “*“ gekennzeichnetes Wertpapier oder ein Derivat darauf wird zum Zeitpunkt des Erscheinens dieser Publikation oder der Smart Investor Printausgabe von mindestens einem Mitarbeiter der Redaktion gehalten.

Abonnements:

Unsere Smart Investor Abonnements finden Sie hier.

Das Magazin:

Das aktuelle Smart Investor Magazin finden unsere Abonnenten hier.

E-Mail-Versand:

Sollten Sie den E-Mail-Versand abbestellen wollen, so benutzen Sie bitte den Abmelde-Link unter dem Newsletter bzw. schicken uns eine E-Mail mit dem Betreff “Abbestellen des SIW” an weekly@smartinvestor.de.

Unsere Datenschutzerklärung finden sie hier.

Die Charts wurden erstellt mit stock3 und Tai-Pan von Lenz+Partner. Diese Rubrik erscheint jeden Mittwochnachmittag.

Unsere Depotempfehlung: das Depot von smartbroker.de. Bereits ab 0 € Gebühren Wertpapiere handeln.